税理士試験の簿記論に進むとき、いちばん気になるのは「簿記2級からどのくらい勉強すればいいのか」だと思います。

勉強時間の目安や学習期間、難易度の差、合格率の現実あたりがモヤっとしていると、手を付ける前から不安になりますよね。

しかも簿記論は、ただ知識を増やすだけじゃなく、過去問や答練、模試で時間配分を磨く“試験技術”が合否に直結します。

独学でいけるのか、予備校(TAC・大原など)を使うべきか、財務諸表論を同時学習するべきか、社会人の勉強時間はどう作るのか、迷うポイントが多いです。

この記事では、簿記2級の次に簿記論へ挑むときの「距離感」を、勉強時間と学習期間の目安から、戦略の立て方までまとめます。

記事のポイント

- 簿記2級から簿記論までの勉強時間と学習期間の目安

- 検定試験と国家試験の違いから見る難易度の正体

- 独学・予備校・通信講座の選び方と失敗パターン

- 過去問・答練・模試で合格点を取りにいく手順

【参考】コスパで人気の税理士通信講座 スタディング

- 効率率的なオンライン学習

スキマ時間を活用できる学習システムを提供。わかりやすいビデオ講義と豊富な演習問題で、短期間での理解をサポート。 - 充実したアウトプット学習

基本問題やテーマ別演習、実力テストなど多彩なコンテンツが揃い、理論暗記ツールも活用可能。 - リーズナブルな価格設定

講座費用は49,800円らスタート。運営コストの削減により、手頃な価格で質の高い講座を提供。 - 高い合格実績

2023年度には488名の合格者輩出し、受講生からも高評価を獲得。合格者数が年々増加。

→詳しくはこちら

※税理士通信講座については以下の記事も参考にしてみてください。

税理士の簿記論は簿記2級からどのくらい

ここではまず、簿記2級合格者が簿記論に進むときに感じる「量」と「質」のギャップを、勉強時間・学習期間・難易度・合格率という軸で整理します。

最初に現実ラインを掴んでおくと、学習計画がブレにくくなります。

逆に、ここをふわっとしたまま走り出すと、途中で息切れして「こんなはずじゃなかった」が起きやすいです。

勉強時間の目安は何時間

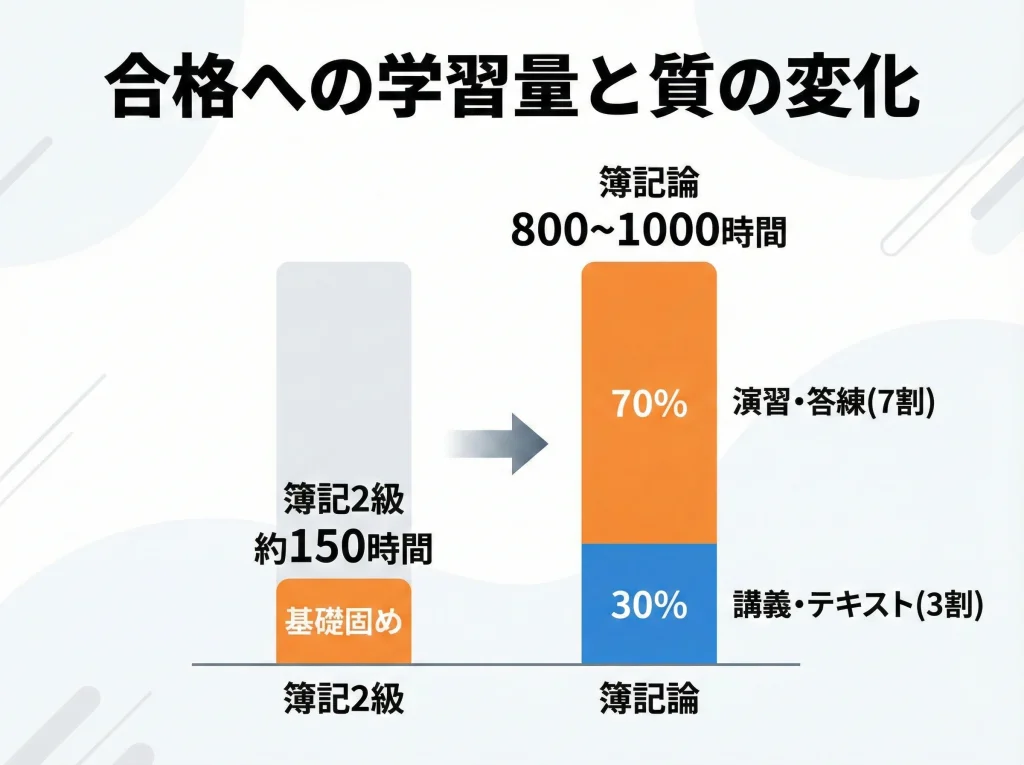

結論から言うと、簿記2級から簿記論の合格を狙うなら、勉強時間は800〜1,000時間あたりを“安全ライン”として見ておくのが現実的かなと思います。

ここで大事なのは、800〜1,000時間という数字を「根性論」にしないことです。

簿記論は、学習の中身がインプット偏重だと伸びにくく、アウトプット(問題演習)に比重を置くほど伸びやすい傾向があります。

つまり、同じ800時間でも「テキスト読んだだけの800」と「総合問題を回して復習した800」では、点数が全然違うんですよ。

よく「450時間くらい」と言われることもありますが、私はその数字を見たら一度立ち止まってほしいです。

450時間が成立しやすいのは、簿記1級相当の商業簿記・会計学の土台がすでに固まっていて、講義理解が速く、計算ミスも少なく、しかも毎週の学習時間が安定している人です。

簿記2級からのスタートだと、論点が「同じ名前でも中身が濃い」ものが増えるので、知識の再構築に時間を持っていかれがちです。

さらに簿記論は、総合問題を解くための下書きの型、集計の型、時間配分の型を作るまでに、演習回数が必要になります。

ここを飛ばすと、知識はあるのに答案が間に合わないという状態になります。

目安を“週割り”に落とす

時間を数字で見ると不安が増えるので、私はまず週割りに落とします。

たとえば1,000時間を12か月で積むなら、1か月あたり約83時間で、週あたり約20時間が目安です。

平日2時間×5日+休日5時間×2日、みたいな設計だとイメージしやすいです。

ここでのコツは、毎週20時間を「死守」するより、崩れた週が出ても戻れるように“余白”を持つことです。

| 前提 | 目安の総学習時間 | 想定期間 | 現実的な週の確保 |

|---|---|---|---|

| 簿記2級合格直後 | 800〜1,000時間 | 12〜18か月 | 週15〜25時間 |

| 簿記1級の学習経験あり | 600〜800時間 | 8〜12か月 | 週15〜25時間 |

| 会計実務経験が厚い | 短縮しやすい傾向 | 個人差が大きい | ミス耐性次第 |

あと、時間の“内訳”も押さえておくとブレません。

簿記論は、講義やテキストで理解したつもりでも、手を動かして数字を処理するとミスが出ます。

なので、学習時間のうち、最終的にはアウトプットが6〜7割になっている状態が理想です。

序盤はインプット比率が高くてもいいですが、いつまでもインプット中心だと、直前期に事故ります。

おすすめは「覚える→解く→直す」を1セットとして、同じ論点を短い間隔で回すことです。1回完璧に理解するより、3回触れて身体で覚える方が、簿記論は点になりやすいです。

学習時間はあくまで一般的な目安です。仕事量、家事育児、理解スピード、計算ミスの癖で普通にブレます。最新の試験情報や講座内容は、必ず各公式サイトをご確認ください。最終的な判断に迷う場合は、予備校や実務家など専門家への相談もおすすめです。

学習期間は何ヶ月・何年

学習期間は、「毎日どれだけ確保できるか」で決まります。

学生なら1日3〜5時間を積みやすいので、半年〜10か月くらいで仕上げる人もいます。

一方で社会人だと、平日2時間+休日のまとまった時間で積み上げて、1年〜1年半がひとつの目安になりやすいです。

ここでのポイントは、学習期間を「カレンダーの月数」じゃなくて「総演習回数」に変換することです。

簿記2級の延長感覚で進めると、最初の数か月は気持ちよく進みます。

でも、論点が増えて総合問題に入った瞬間に、処理が追いつかなくなって止まりがちです。

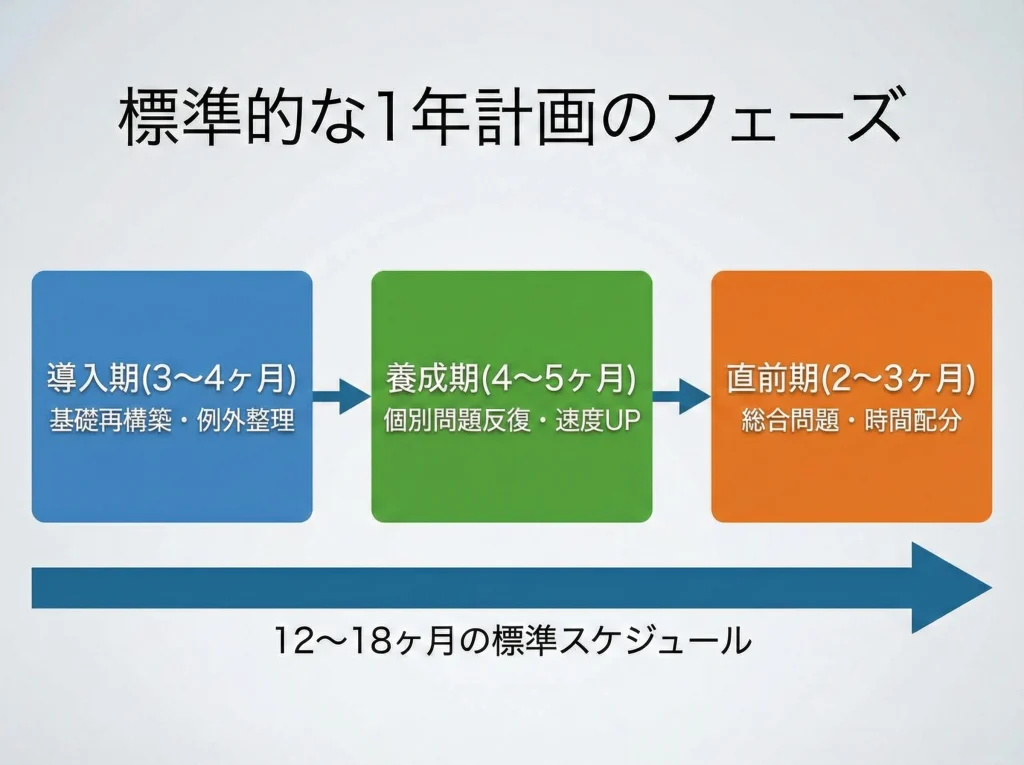

なので私は、学習期間をフェーズに分けて考えるのをすすめています。

年1回試験の“タイミング”が効く

簿記論は年1回の試験なので、「間に合わなかった」がそのまま1年ズレにつながります。

だから、学習期間は“短く見積もる”より、崩れた週が出ても戻れる設計にしておくのが大事です。

完璧な計画を作るより、崩れても立て直せる計画の方が勝ちやすいです。

| フェーズ | 目安期間 | やること | つまずきやすい点 |

|---|---|---|---|

| 導入期 | 3〜4か月 | 基礎の再構築と例外処理の整理 | 知ってるつもりで飛ばす |

| 養成期 | 4〜5か月 | 個別問題の反復と速度アップ | 復習が浅くて伸びない |

| 直前期 | 2〜3か月 | 総合問題と時間配分の固定 | 捨て問判断ができない |

私がよくすすめるのは、9〜12月で基礎を固め、1〜4月で論点を広げて定着、5〜7月で過去問・答練・模試に寄せる、という王道パターンです。

直前期に慌てるより、早めに“総合問題の時間感覚”を作った方が安定します。

特に社会人は、繁忙期に学習が止まりやすいので、止まる前提で早めに総合問題へ触れておくと安心です。

学習期間が長期化すると、最初にやった論点が抜けます。だから「進む」より「回す」が大事です。進捗が遅く見えても、回転数を上げた方が点に直結します。

難易度差は相対評価が鍵

簿記2級は、合格点(たとえば70点)を取れば受かる試験です。

対して簿記論は、受験者の中で上位に残る競争になりやすいです。

ここが難易度の本質で、簿記2級からの移行で一番戸惑うポイントでもあります。

簿記2級は「全部できるようにする」戦略が比較的ハマりやすいです。

出題範囲が決まっていて、問題量も“解き切る前提”で作られていることが多いからです。

でも簿記論は、問題量が多くて、完答を前提にしていない回も普通にあります。

すると何が起きるかというと、完璧主義の人ほど詰みやすいです。

簿記2級のノリで「全部の論点を完璧にして、全部解く」を目指すと、簿記論では時間が溶けます。簿記論は“捨て問を見抜いて、基礎を落とさない”勝負です。

簿記論は“処理速度”の試験でもある

簿記論は、知識量だけでなく事務処理能力(集計・転記・ミス耐性)が得点に直結します。

知識があっても、数字を落としたら点は入りません。

だから「覚えたのに点が伸びない」が起きやすいです。

ここで必要になるのが、下書きの型、集計の型、そして時間配分の型です。

型がないと、毎回その場で考えるので、時間が足りなくなります。

型があると、手が勝手に動くようになって、ミスも減ります。

この差は、直前期に露骨に出ます。

もうひとつ大事なのは「捨て問」の概念です。

簿記論では、難しい問題を解いても配点が低かったり、時間の割に正答率が低い部分が混ざります。

そこを追いかけるより、Aランクの基本を100%取る方が合格に近いです。

つまり簿記論は、会計知識だけでなく、戦術と自己管理が問われる試験だと思っています。

難易度の正体は「知らない論点」より「ミスしない運用」です。答案の流れ、下書きの置き方、集計の手順を固定すると、同じ実力でも点数が安定します。

合格率と上位何%の現実

合格率は、受験生の不安を増やす数字でもあります。

ただ、ここで見たいのは「低い・高い」より、毎年ある程度のレンジに収まるという性格です。

簿記論は年度で難易度が振れても、結果として一定の割合が受かる構造になりやすいです。

一方の簿記2級は回によって難易度の振れが大きいので、「取った回の体感」と「次の試験の体感」がズレることがあります。

簿記2級に受かったからといって、簿記論がすぐ取れるわけじゃないです。

でも、簿記2級を通っている時点で、最低限の土台があるのは確実に武器です。

ここで大事なのは、合格率に振り回されるより、自分の得点構造を作ることです。

相対評価っぽい試験では「何点取れば受かる」が見えにくいので、気持ちが不安定になりがちです。

だから私は、答練や模試で“現在地”を定点観測して、修正していくやり方を推します。

なお、税理士試験の結果データは国税庁が公表しています。

(出典:国税庁「令和7年度(第75回)税理士試験結果表(科目別)」)

数字より「自分の現在地」を測る

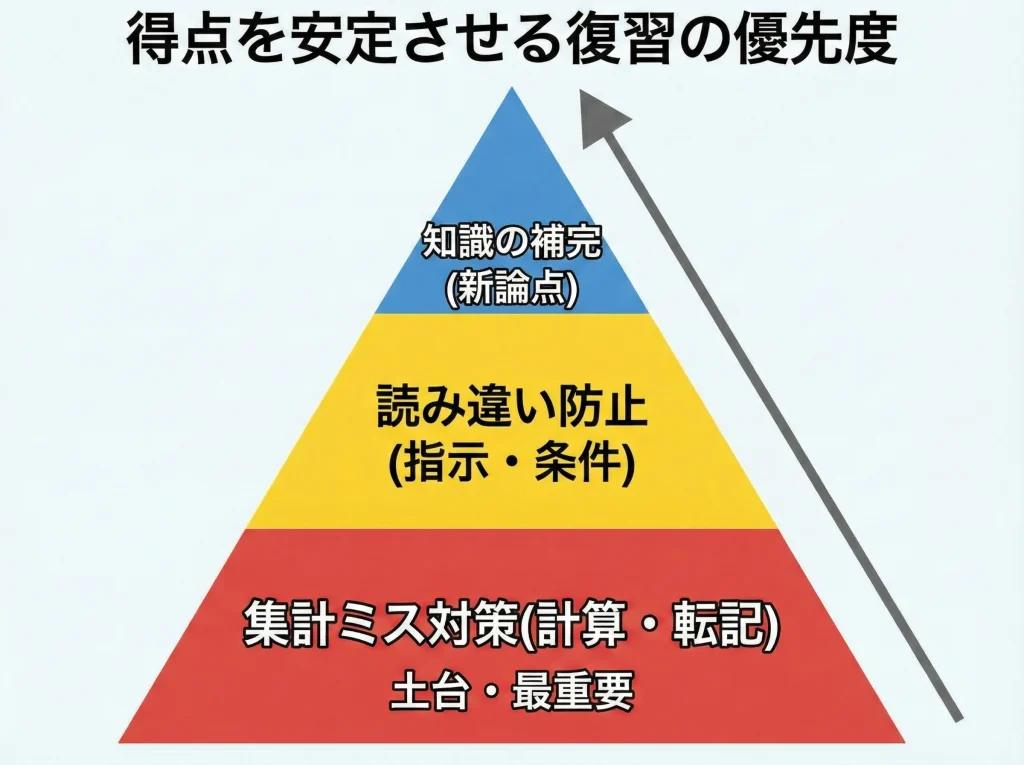

簿記論の攻略は、ざっくり言うと「Aランクを落とさない」ことに尽きます。

上位何%という世界では、難問を解けることより、基礎で落とさないことの方が差になります。

そこで役に立つのが、間違いのログです。

私は復習のとき、間違いを「知識不足」「読み違い」「集計ミス」に分けて、特に集計ミスを潰すようにします。

簿記論は集計ミスが連鎖して、点がごっそり落ちるからです。

合格率や配点は年度や回で変動します。ここは断定を避けて、最新の公表情報を確認するのが安全です。気になる点がある場合は、公式情報の確認や、講師・予備校など専門家への相談もおすすめです。

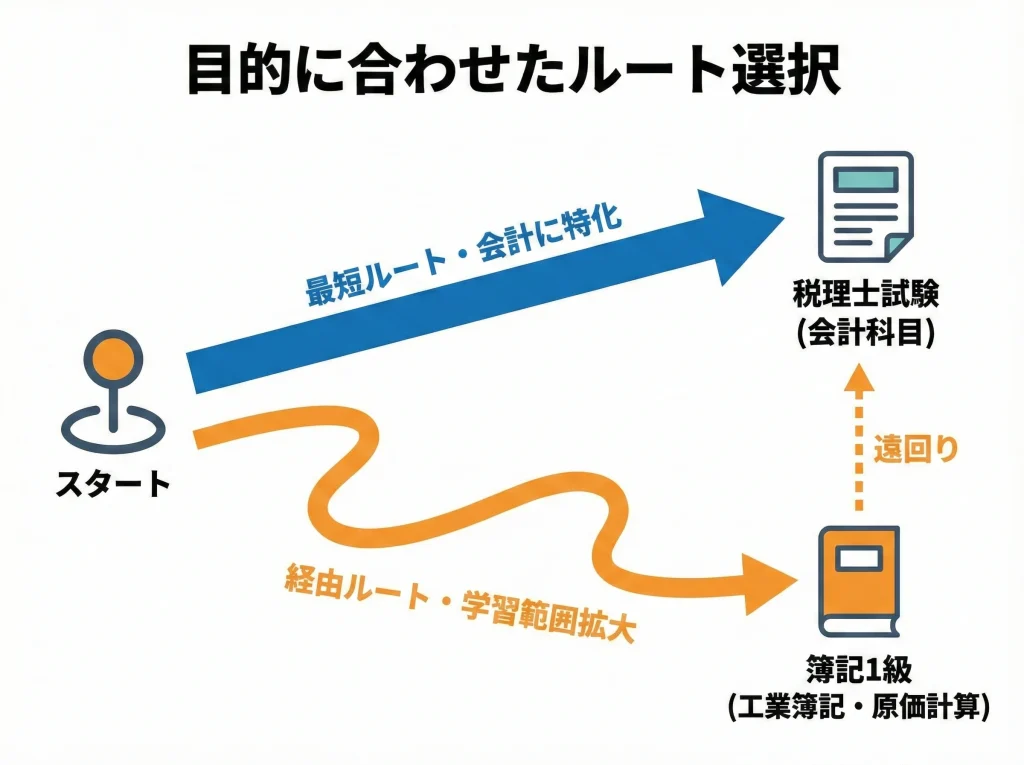

簿記1級は経由すべきか

税理士を目指す前提なら、基本は簿記1級を経由しなくてもOKです。

理由はシンプルで、簿記1級には工業簿記・原価計算が含まれ、簿記論の合格に直結しにくい領域に学習時間が取られるからです。

税理士試験の会計科目を取りたいなら、簿記論と財務諸表論に直行して、会計分野に集中した方が効率が良いケースが多いです。

ただし、ここはあなたの目的次第です。

たとえば製造業の経理志望で、原価計算が仕事で必要なら、簿記1級を優先する意味があります。

また、簿記1級の学習が好きで、長期的に会計力を作りたい人もいると思います。

その場合は、簿記1級を取ってから税理士という選択が合わないわけではないです。

ただし、製造業の経理志望で原価計算が必須だったり、キャリア上あえて簿記1級を取りたい人もいます。目的が「税理士試験の合格」なのか「企業内キャリアの強化」なのかで最適解は変わります。

簿記1級を挟む最大のデメリット

簿記1級を挟むと、最短合格という観点では、学習時間が増えやすいです。

特に社会人だと、勉強できる時間は有限なので、どこに時間を投下するかがそのまま結果に響きます。

簿記論に必要な領域を深掘りするだけでも、十分にボリュームがあるからです。

私のおすすめの考え方

私のおすすめは、簿記論で必要な商業簿記を徹底的に深掘りしつつ、財務諸表論まで視野に入れて“会計科目を固める”ルートです。

結果として簿記1級相当の力はついてきます。

そして何より、税理士の会計科目に直結する努力を積めるので、後悔が少ないです。

税理士簿記論の学習を簿記2級からどのくらいで進める

ここからは実務パートです。

独学の現実、予備校(TAC・大原)や通信講座の使い分け、財務諸表論の同時学習、過去問・答練・模試の運用、そして社会人の勉強時間確保まで、合格に直結する動かし方をまとめます。

ここを押さえると、努力の方向がズレにくくなります。

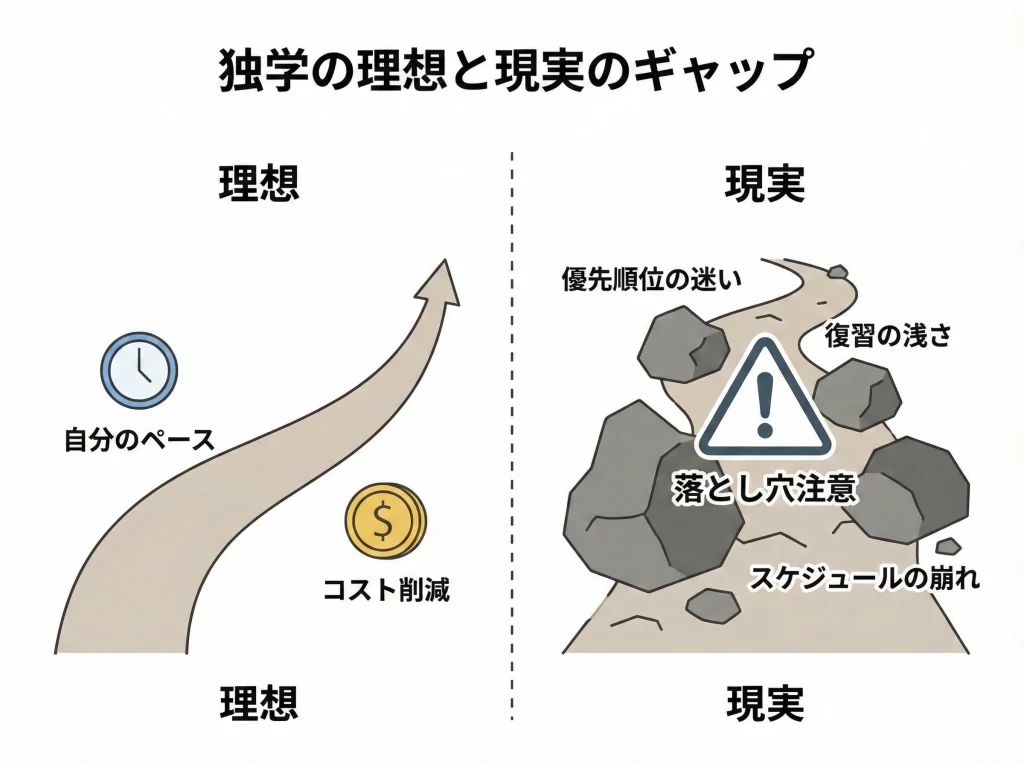

独学は可能?落とし穴

独学で合格する人もいます。

ただ、私は「独学が不可能」というより、独学は失敗パターンに落ちやすいと思っています。

理由はシンプルで、簿記論は“試験特化の運用”が必要だからです。

独学の強みは、コストを抑えつつ、自分のペースで回せることです。

一方で弱みは、優先順位の判断が難しく、復習の質がブレやすいことです。

簿記論は範囲が広いので、どこを厚くして、どこを薄くするかで結果が変わります。

ここを自分で見極めるのが、想像以上に難しいです。

独学の落とし穴は“優先順位の誤り”

簿記論は、全論点を均等にやるより、点になるところを落とさない方が強いです。

ところが独学だと、難しい論点に時間をかけすぎたり、逆に総合問題の訓練が後回しになったりします。

特に危ないのは、講義なしで完成答案だけ眺めて「分かった気になる」ケースです。

簿記論は下書きや集計のプロセスが得点の源泉なので、そこをトレースできないと点が伸びません。

もうひとつの落とし穴は、復習の浅さです。

独学だと、解説を読んで「なるほど」で終わってしまいがちです。

でも簿記論は、同じミスを繰り返した時点で負けやすい試験です。

だから復習は、解けなかった原因を言語化して、次に同じ形で出たときに即対応できる状態まで持っていく必要があります。

独学で進めるなら、インプットは最短で切り上げて、早めに総合問題の回転を始めるのがコツです。完璧主義より、運用主義が勝ちやすいです。

独学を成立させる現実的な条件

独学が成立しやすいのは、簿記1級の学習経験がある人、あるいは会計の実務経験があって数字処理が速い人です。

さらに、平日に一定時間を確保できて、週単位で学習が安定している人ほど強いです。

逆に、残業が多い、繁忙期で学習が止まる、計算ミスが多い、という条件が重なると独学は難易度が上がります。

その場合は、完全独学にこだわらず、直前だけ答練や模試を投入するハイブリッドに寄せた方が安全です。

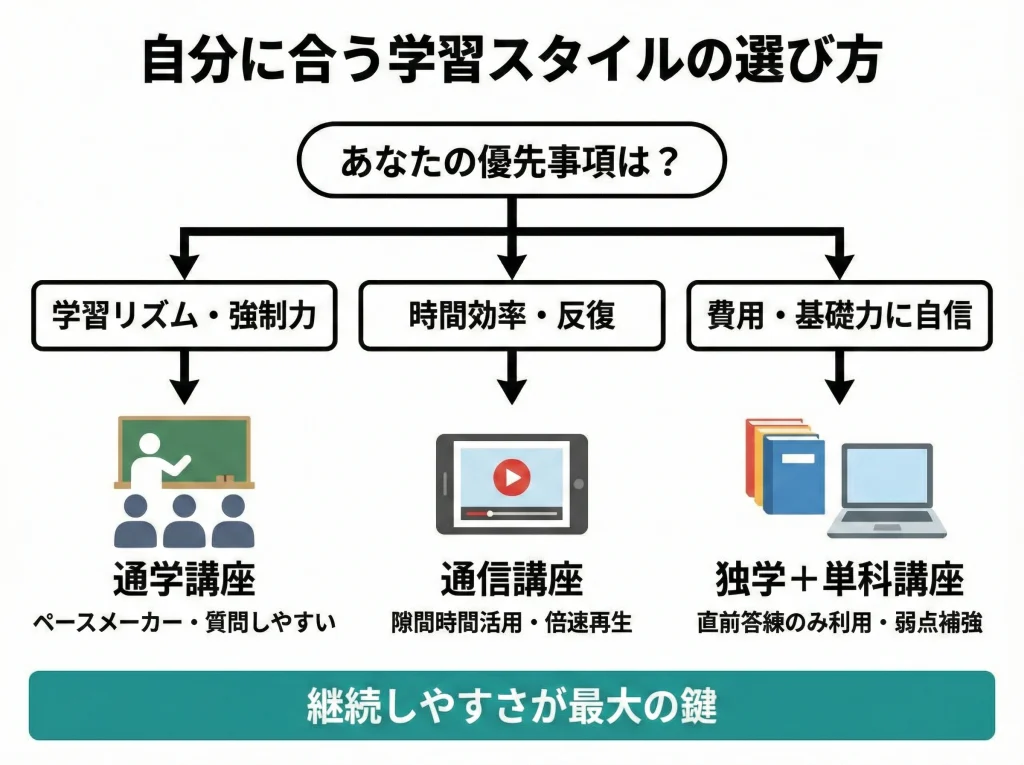

予備校比較~TAC・大原

TAC・大原などの予備校は、結局のところ「設計」を買うイメージがいちばん近いです。

範囲の広い簿記論で迷子になりにくく、答練・模試で現在地を測り、直前期の優先順位を調整しやすいのが強みです。

特に簿記論は、点数を取りにいく順番が大事なので、カリキュラムの力は想像以上に効きます。

もちろん、予備校に行けば必ず受かるわけではないです。

ただ、予備校は「やることを決めてくれる」ので、迷う時間が減ります。

この“迷いの削減”が、社会人にはめちゃくちゃ効きます。

選ぶ基準は“生活に合うか”

予備校選びで最初に見るべきは、内容の細かい比較より、あなたの生活にフィットするかです。

生活に合わない講座は、どれだけ評判が良くても続きません。

続かないなら、費用対効果はゼロに近いです。

- 通学が合う:強制力が必要、質問したい、学習リズムを作りたい

- 通信が合う:仕事が不規則、移動時間を活かしたい、反復を最優先したい

- ハイブリッド:基礎は独学、直前だけ答練・模試を投入したい

受講料やカリキュラムはコース・年度で変わります。

ここは断定せずに言うと、“続けやすさ”が最大の費用対効果です。

最新の費用や講座内容は、必ず各校の公式サイトで確認してください。

予備校は「知識」だけじゃなく「答案の型」を手に入れる場でもあります。簿記論は型があるかどうかで、同じ努力量でも結果が変わります。

通信講座の比較まで一気に見たい場合は、おすすめ税理士通信講座比較ガイドも参考になります。

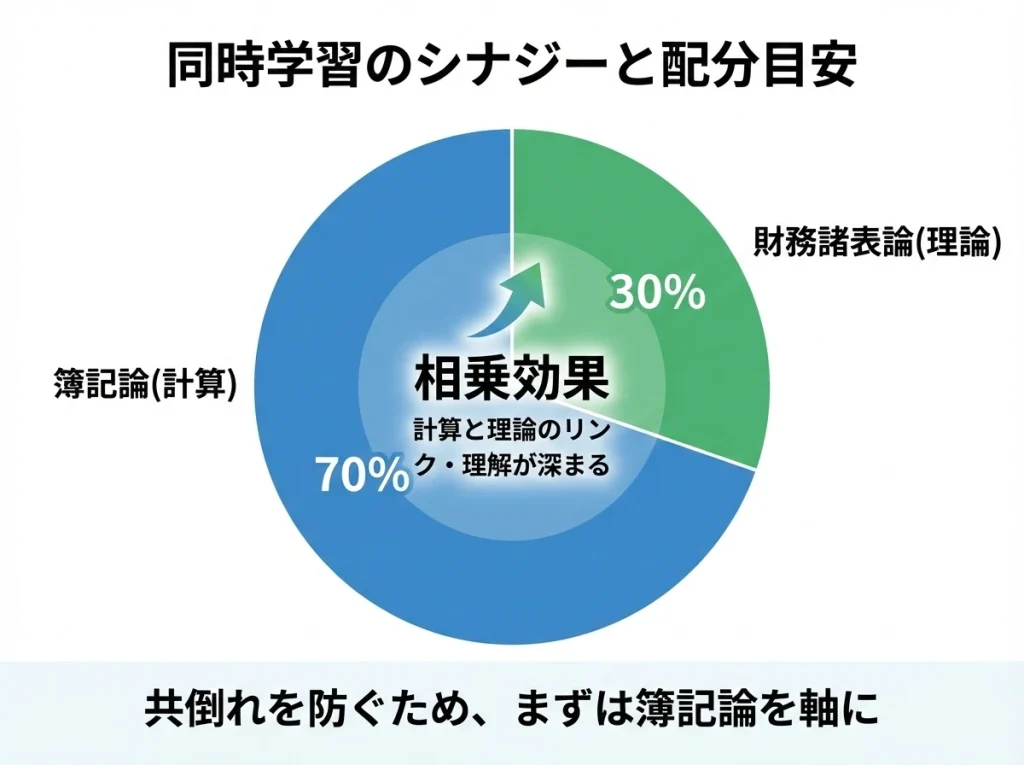

財務諸表論を同時学習

簿記論と財務諸表論は、学習領域がかなり重なります。

だから同時学習は相性がいいです。

ただし、同時に手を広げれば“総量”は増えます。

ここは戦略が必要です。

同時学習のメリットは、理解がつながって記憶が定着しやすいことです。

簿記論の計算で出てくる処理が、財務諸表論の理論で腹落ちすると、覚え方がラクになります。

逆にデメリットは、どちらも中途半端になるリスクです。

特に社会人で学習時間がギリギリだと、両方を同じ熱量でやろうとして崩れやすいです。

同時学習が向く人・向かない人

向く人は、週20時間以上を安定確保できて、復習のサイクルを回せる人です。

向かない人は、仕事が忙しく波が大きい人、計算が不安でまず簿記論の処理速度を作りたい人です。

向かない人が無理に同時学習をすると、直前期に両方の精度が落ちて焦ります。

私のおすすめは、最初は簿記論を主軸に置きつつ、財務諸表論は「理論の型」と「頻出テーマ」に絞って薄く触れる形です。

簿記論の計算が崩れると、両方共倒れになりやすいので、ここは欲張りすぎないほうが安全です。

同時学習をするなら、週の中で「簿記論7:財務諸表論3」くらいの配分から始めると事故りにくいです。

同時学習は、学習時間と生活の安定度で向き不向きが分かれます。無理をすると継続が難しくなるので、迷うならまず簿記論の答案作成力を優先するのが安全です。

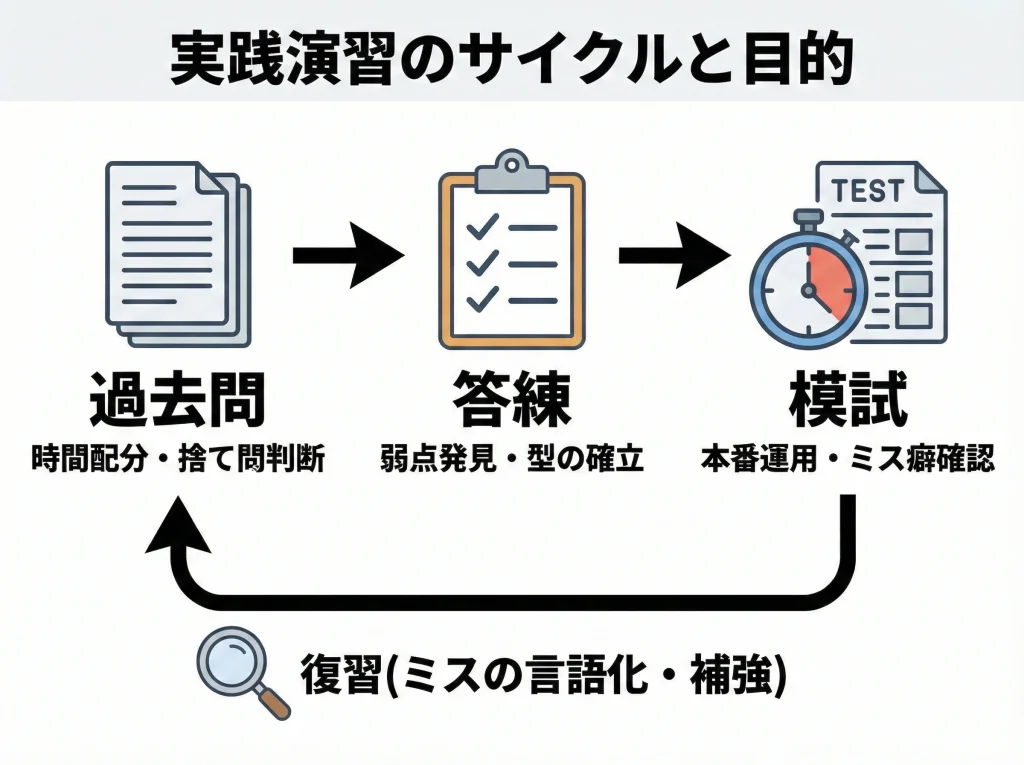

過去問と答練・模試

簿記論の得点は、過去問・答練・模試の回し方で変わります。

ポイントは「解く」より「直す」です。

もっと言うと「直し方」が勝負です。

過去問は、最初から満点を狙わない方がうまくいきます。

なぜなら、簿記論は時間配分と捨て問判断が大事で、満点狙いは判断を狂わせやすいからです。

まずは本番運用で、どこで点を拾うかを決める練習になります。

おすすめの回し方

- 過去問:最初は満点狙いじゃなく、時間配分と捨て問判断を練習

- 答練:弱点の炙り出し用、復習で“型”を作る

- 模試:本番運用の確認、緊張下でのミス癖チェック

答練は、点数より「間違いの傾向」を見るのが価値です。

毎回同じところで落とすなら、知識じゃなく運用の問題かもしれません。

模試は、緊張下でミスが増えるタイプか、時間に追われると読み飛ばすタイプか、そういう癖が出ます。

癖が分かったら、それを潰す練習ができます。

復習は「なぜ間違えたか」を3分類すると伸びます。①知識不足 ②読み違い ③集計ミス。このうち、簿記論は③が致命傷になりやすいので、ミスの型を潰すだけで点が上がります。

120分のマネジメントを先に決める

簿記論は、問題を見てから考えると遅れます。

だから私は、答練の段階で「最初の10分で何を見るか」「どこまでやったら次に移るか」を固定していきます。

完答より、点の最大化がテーマです。

具体的には、最初の数分で全体をざっと見て、配点効率の良さそうな箇所を優先します。

資料が多くて推定が重いところは、後回しにする判断も必要です。

この判断は、過去問を回すほど精度が上がります。

だから、直前期に初めて過去問をやるのは、ちょっと遅いです。

模試や答練で点がブレるのは普通です。大事なのは、ブレた理由を言語化して次の週に修正することです。最終的な判断に迷う場合は、講師や専門家に相談するのも有効です。

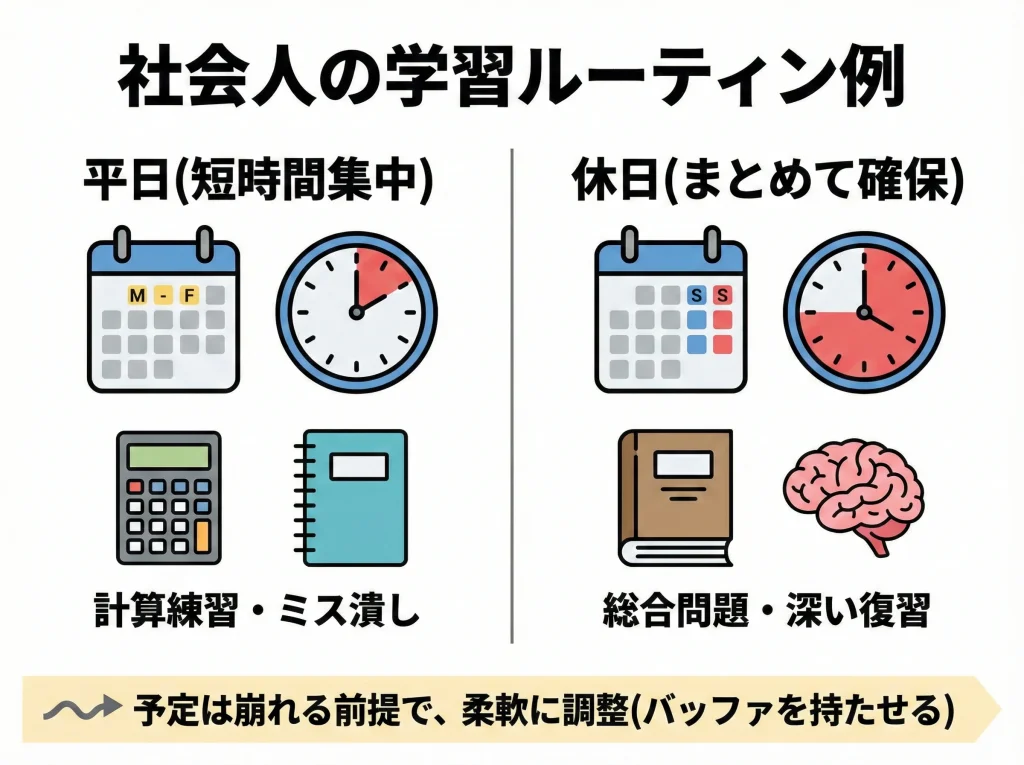

社会人の勉強時間確保

社会人の最大の敵は、能力じゃなくて“時間が溶ける週”です。

残業、繁忙期、体調不良、家の用事で、計画は普通に崩れます。

だから社会人の戦略は「崩れる前提」で作るのが正解です。

私は、週20時間を「毎週必ず」じゃなく、2週間で40時間のようにバッファを持たせるのをすすめています。

崩れた週が出ても、次週で戻しやすいです。

あと、社会人は“ゼロの日”を作らない方が強いです。

15分でもいいので、手を動かす日を繋いだ方が、復帰がラクになります。

崩れる前提で設計する

学習時間は、平日は軽く、週末に重く、が続きやすいです。

平日に総合問題を入れると、残業で飛んだ瞬間に罪悪感が強くなって崩れます。

だから平日は計算トレーニングやミス潰し、週末は総合問題と復習をまとめる形が合いやすいです。

| 曜日 | 学習内容 | 目安 | 狙い |

|---|---|---|---|

| 平日 | 計算トレーニング+ミス潰し | 各90〜120分 | 精度と速度の底上げ |

| 土曜 | 総合問題(本番時間で)+復習 | 4〜6時間 | 運用の固定 |

| 日曜 | 弱点論点の補強+過去問 | 4〜6時間 | 穴埋めと定点観測 |

平日に重いことをやろうとすると折れます。

だから平日は“手を動かす系”に寄せて、重い総合問題は週末にまとめる方が続きやすいです。

通勤や昼休みのスキマは、理論暗記やミスノートの見返しに回すと効きます。

さらに社会人は、繁忙期の前に“先取り”しておくのが強いです。

忙しい時期に新論点へ突入すると、理解が浅くなって復習が倍になります。

だから、忙しい時期は復習中心で回せるように、スケジュールを前倒しにするのがコツです。

無理を積むと、どこかで必ず燃え尽きます。睡眠を削るより、学習の型を整えて、続くペースを優先してください。体調やメンタルに不安がある場合は、無理せず専門家に相談しましょう。

税理士簿記論は簿記2級からどのくらいまとめ

税理士の簿記論は、簿記2級から見て“延長戦”というより、別ゲームに近いです。

だからこそ、最初に現実ライン(勉強時間・学習期間)を掴んで、運用で勝てる計画にするのがいちばん大事です。

目安としては、簿記2級からなら800〜1,000時間、社会人なら1年〜1年半を起点に置くのが安全かなと思います。

ただしこれは一般的な目安で、生活の条件やミス耐性で上下します。

合否を分けるのは、知識の量より、相対評価に対応する戦い方です。

具体的には、捨て問判断、時間配分、集計の型、そして復習の質です。

ここが固まると、点数が安定して、精神的にもラクになります。

独学で進める場合でも、答練や模試だけ外部を使うなど、どこかで“現在地”を測る仕組みを入れると成功率が上がります。

迷いが強いなら、最初からハイブリッド戦略にしてしまうのも全然アリです。

キャリアの不安や長期戦の迷いが強い場合は、税理士試験やめとけ?後悔しないための決断とキャリア戦略も合わせて読んで、判断軸を整理しておくのもおすすめです。

本記事の学習時間・期間・費用に関する記載は一般的な目安です。試験制度や受験要件、申込や日程などの正確な情報は必ず公式サイトをご確認ください。学習方針や講座選びに迷う場合は、予備校・講師・実務家など専門家への相談も検討してください。

管理人は宅地建物取引士・行政書士・社会保険労務士・中小企業診断士をはじめ10資格以上を保有し、10年にわたり社会保険労務士事務所として活動してきました。

現在は資格取得ノウハウや実務経験をもとにを執筆・監修し、受験生へ最新の学習法とキャリア情報を発信。

自身の体験をもとに“リアルで役立つ資格情報”をお届けします。

【資格取得歴】

2008年2月 簿記2級

2008年10月 販売士2級

2009年12月 宅建士

2010年11月 社会保険労務士

2011年1月 行政書士

2011年3月 FP2級

2011年12月 中小企業診断士

2012年7月 世界遺産検定1級

2013年4月 年金アドバイザー2級

2014年3月 特定社会保険労務士

【実務歴】

2012年10月中小企業診断士登録

2013年4月社会保険労務士開業

以後10年間社会保険労務士として活動し現在はWebサイト運営に専念