貸金業務取扱主任者って、取得した瞬間から「どの仕事で使えるのか」「求人はあるのか」「年収は上がるのか」「未経験でも転職できるのか」みたいな疑問が一気に出やすい資格です。

それに加えて、仕事内容のリアル、資格手当の相場、試験難易度や合格率、勉強時間と独学の現実、登録や更新の流れ、欠格事由の注意点、そして将来性(フィンテック領域まで)まで見ようとすると、情報が散らばって疲れがちかなと思います。

この記事では、貸金業務取扱主任者を活かせる仕事を「どこで」「何をするか」から整理しつつ、年収アップやキャリアパスの作り方まで、実務目線でまとめます。

数字はあくまで一般的な目安として扱い、最後は公式情報で確認できるように導線も意識していきます。

記事のポイント

- 必置義務が市場価値に直結する理由

- 活かせる仕事の代表例と仕事内容

- 年収レンジと資格手当の考え方

- 転職とキャリア戦略の組み立て方

貸金業務取扱主任者を活かせる仕事の全体像

まずは「なぜこの資格が強いのか」を土台から押さえます。

必置義務の仕組み、代表的な就職先(消費者金融・クレジットカードなど)での仕事内容、年収や資格手当の目安、未経験から入るときの現実的な戦い方まで、全体像をつかみましょう。

仕事内容と必置義務

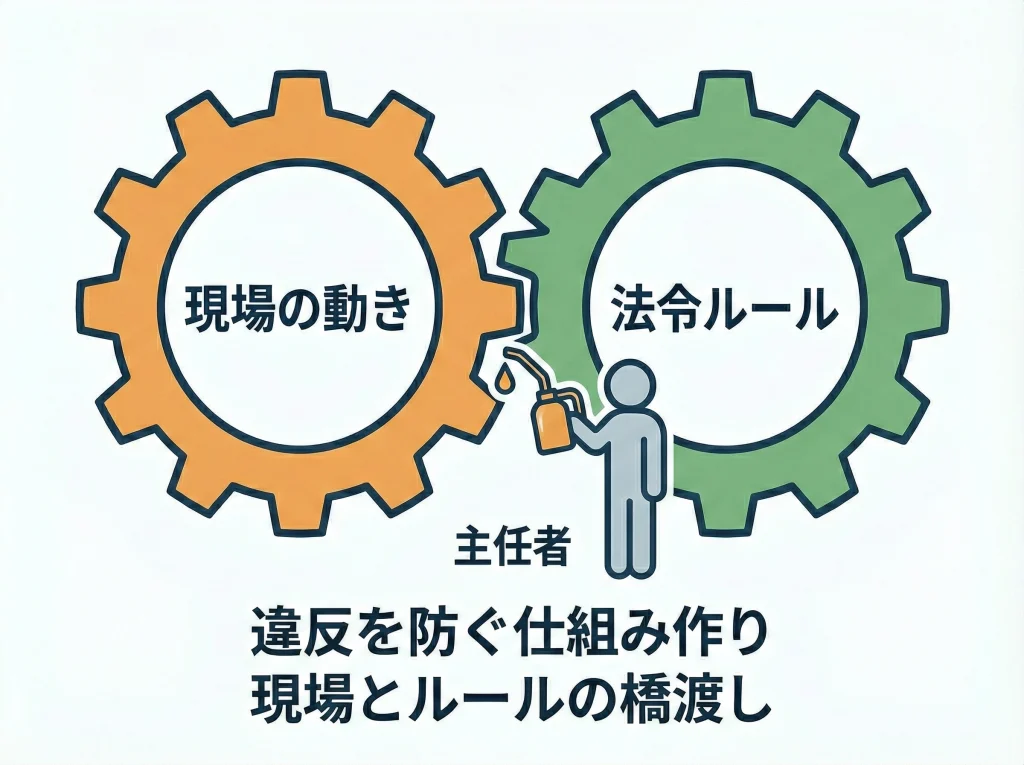

貸金業務取扱主任者の強みは、シンプルに言うと法律で「置かなきゃいけない人」になれることです。

貸金業を営む事業者は、営業所や事務所ごとに一定割合で主任者を配置する必要があり、これが景気や流行に左右されにくい需要の土台になります。

この「必置」の仕組みがあることで、資格者の価値が「気合い」や「熱意」だけじゃなく、制度として担保されるのがポイントです。

会社側から見ると、主任者が不足すると業務運営そのものに支障が出るので、採用や配置に本気になります。

ここで大事なのは、主任者が「名前だけの飾り」ではなく、現場のコンプライアンスを動かす役割を期待される点です。

契約前の説明・書面交付、総量規制など与信判断の適正化、取り立て行為のルール遵守、苦情対応の整備、研修やマニュアルの運用など、業務の要所に関わります。

つまり、売上を追うだけの仕事とは違って、事故を防ぎ、信用を守る仕事になりやすいです。

この「信用を守る」という性質が、AIや自動化が進んでも評価が落ちにくい理由の一つです。

なお、制度の根拠そのものを確認したい場合は、法令の一次情報に当たるのが一番確実です。

主任者の価値は「売上を作る」より先に、会社が事業を続けるための安全装置として評価されやすい点にあります。必置義務がある以上、欠員が出ると組織として困るので、資格手当や優遇が付きやすい構造です。特に、金融機関や大手グループほど「事故ゼロ」を重視するので、主任者の役割が実務に乗りやすい傾向があります。

一方で注意点もあります。

主任者は「最後に責任が集まりやすいポジション」でもあります。

現場が忙しいほどルールが崩れやすいので、優しさと厳しさの両方が必要です。

たとえば、オペレーターや営業がギリギリの状況で動いていると、説明や書面、対応記録の精度が落ちやすいです。

そこで主任者が「守るための仕組み」を用意できると、現場はかなり助かります。

逆に、権限がなくて改善が進められない職場だと、主任者だけが苦しくなりがちです。

名義だけ置く、実態のない専任、ルール違反の黙認はリスクが大きいです。働き方や権限の持たせ方(研修・監査の動かしやすさ)まで、入社前に確認しておくのが安全です。法律や運用の解釈で迷う場合は、必ず公式情報の確認や専門家への相談を優先してください。

仕事選びの観点で言うと、主任者は「どの部署にいても価値が出やすい」反面、「何を任されるか」で成長曲線が変わります。

審査寄りなら与信の目線が強くなりますし、債権管理寄りなら交渉や法的手続きの理解が深くなります。

コンプラ寄りなら規程・監査・教育が武器になります。

あなたが将来どこに行きたいかで、最初の配属や転職先の選び方が変わるので、ここは意識しておくと損しません。

消費者金融の求人

貸金業務取扱主任者を活かせる仕事の「王道」は、やはり消費者金融(ノンバンク)です。

営業所ごとに主任者が必要になるため、全国に拠点がある会社ほど配置ニーズが発生しやすい構造です。

つまり、求人の母数が出やすく、転職市場で見つけやすいのが強みです。

さらに、業務が分業されている会社が多いので、未経験でも入り口を作りやすいのも現実としてあります。

2006年の法改正以降、業界全体が「高金利で稼ぐモデル」から「コンプラ重視で続けるモデル」に大きく寄りました。

この流れの中で、主任者は会社にとって「いて当たり前」の存在になっています。

だから採用側も、主任者資格を持っているだけで一定の安心感を持ちやすいです。

現場の主な業務イメージ

- 与信審査:申込内容の確認、信用情報の照会、総量規制や例外貸付の判断サポート

- 債権管理:延滞対応、返済計画の相談、法的手続きの準備、オペレーターの指導

- コンプライアンス:規程整備、研修、監査対応、現場の運用チェック

ここは会社によって「審査が強い」「回収が強い」「コンプラが強い」など色が違います。

だからこそ、あなたが伸ばしたい方向(審査で専門性を積むのか、管理職を狙うのか)で職種選びをしたほうが、後でラクです。

たとえば、将来的に年収を上げたいなら、審査で決裁ラインに近づくか、コンプラで監査・内部統制側に寄せるのが王道になりやすいです。

営業で上を狙うなら、単純な件数勝負より、提携先開拓や高単価の商材領域に寄せたほうが伸びやすいです。

実務的には、主任者資格が管理職の昇格条件になっているケースも多く、早い段階で資格を取っている人ほど昇進レースで有利になりやすいです。

現場の感覚としては、資格があると「責任ある仕事を任せやすい」になります。

任される仕事が濃くなるほど、次の転職でも説明できる材料が増えます。

この循環が作れると、キャリアが一気に前に進みます。

消費者金融の現場はスピード感が強い一方、ルールが命です。働きやすさは「残業」より、研修体制・監査体制・相談できる上司の有無が効いてきます。入社前に「研修は何週間か」「OJTは誰がつくか」「現場のチェック体制はあるか」を聞いておくと、ミスマッチを減らしやすいです。

求人票を見るときは、職種名より「配属先」と「責任範囲」を読み解くのがコツです。

同じ「審査」でも、単純な確認業務なのか、判断や改善まで踏み込めるのかで、得られる経験が違います。

同じ「債権管理」でも、電話中心なのか、法的手続きや和解交渉まで触れるのかで成長が変わります。

あなたが次に伸ばしたいスキルを決めてから求人を選ぶと、迷いが減るかなと思います。

クレジット審査の業務

クレジットカード会社や信販会社も、貸金業務取扱主任者を活かせる仕事の代表格です。

特にキャッシング枠がある場合、貸金業としての論点が入り、主任者の知識が強みになります。

この領域は「審査・与信」が中心になるので、数字と規制の両方を扱う仕事が増えます。

カード会社の特徴は、利用者数が多く、業務がシステム化されやすい点です。

だから「運用のルール」がめちゃくちゃ重要になります。

現場の判断がバラつくと、苦情やトラブルが一気に増えるからです。

主任者の知識があると、運用設計の段階からルールを整えやすいです。

カード・信販の「難しさ」と面白さ

カード会社は、ショッピング利用とキャッシング利用が同居しやすい世界です。

そのため、与信の見立てが複雑になりがちで、例えば次のような業務が出てきます。

- 途上与信:利用状況や返済状況を見ながら、枠の増減を判断する

- 苦情対応:遅延や督促に関する問い合わせに、適正な案内をする

- システム監修:自動審査ロジックが法令運用とズレていないか、IT部門と擦り合わせる

この領域は「人と仕組みの両方を見る力」が鍛えられます。

現場の運用とシステムの設計思想が一致していないと事故が起きるので、主任者の視点がチームのブレーキ役として効きます。

たとえば、与信の自動化が進むほど「例外処理」や「境界線の判断」が重要になります。

ここで法令と運用のズレを拾える人は、社内でも重宝されやすいです。

もう一つの面白さは、データの厚みです。

カード・信販は顧客データが蓄積されるので、改善提案がしやすい環境が整っていることが多いです。

「このルールだと誤判定が増える」「この案内文だと誤解が出る」みたいな話が、数字で検証できます。

主任者資格があると、その改善を「法令的に安全な形」で通しやすくなるのが強みです。

カード・信販は「ルールを守りながら、顧客体験も落とさない」バランス勝負です。法令×データ×運用の交差点に立てる人は、評価されやすいです。特に、問い合わせ対応や審査ロジックの改善に関われると、次の転職でも語れる実績が作りやすいです。

転職の観点では、カード・信販での審査経験は、銀行系保証やフィンテック側にも横展開しやすいです。

理由は、与信の考え方が共通言語になりやすいからです。

「何を見て、どう判断するか」を説明できる人は、業界をまたいでも評価されやすいかなと思います。

年収と資格手当相場

年収は、職種・経験・勤務地・会社規模でかなりブレます。

なので断定は避けますが、求人で見かけやすいレンジ感を「モデル」として置いておくと、転職の判断がしやすくなります(あくまで一般的な目安です)。

| ポジション例 | 年収の目安 | 特徴 |

|---|---|---|

| 未経験・一般職 | 350万〜450万円 | 事務・コール・入力確認など、運用を回す仕事が中心 |

| 営業職(法人・個人) | 450万〜800万円 | インセンティブで上振れあり、意欲重視の採用も多い |

| 審査・管理職(係長級) | 500万〜700万円 | 決裁や育成が絡み、責任と裁量が増える |

| 専門職(法務・監査など) | 700万〜1,200万円 | 内部統制や監査経験などの掛け算が効く |

| エグゼクティブ層 | 1,000万〜1,800万円 | 実績と専門性が強く求められるゾーン |

ここでの考え方として、年収は「職種の市場相場」だけでなく「会社のビジネスモデル」でも変わります。

たとえば、営業にインセンティブがある会社は上振れが期待できますが、その分だけ数字のプレッシャーも強いです。

審査やコンプラはインセンティブが少ない代わりに、職能としての評価が年収に反映されやすいです。

あなたが安定を取りたいのか、成果で跳ねたいのかで、向く職種が変わります。

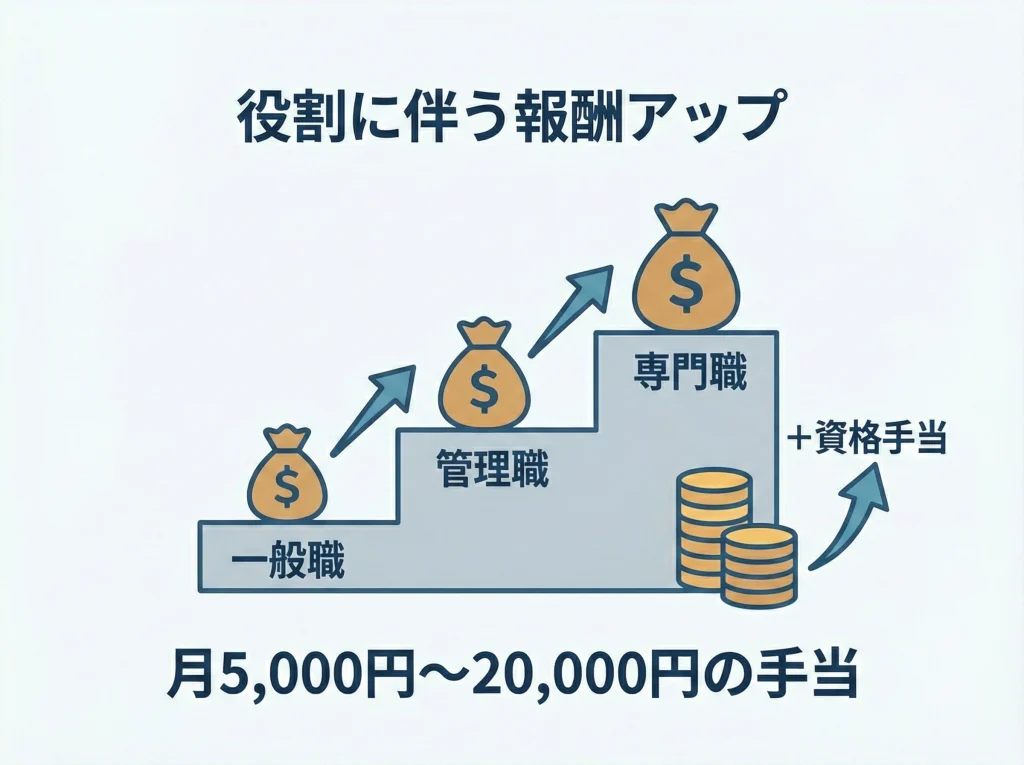

資格手当の相場感としては、月額5,000円〜20,000円あたりが目安になりやすいです。

年収換算だと6万〜24万円の上乗せなので、じわっと効きます。

ただし、資格手当は「あるだけで得」というより、配置要件を満たすための対価として位置づけられることが多いです。

だから、手当の金額だけで選ぶと、責任の重さと釣り合わないケースが出ます。

ただし、手当だけで判断するのは危険です。

責任の重さ・残業・配置の薄さなどが合わないと、長く続かないことがあります。

特に「主任者が自分だけ」みたいな職場は、負荷が偏りやすいので要注意です。

逆に、複数名配置されていて、研修・監査が回っている職場は、仕事としても学びが多くなりやすいです。

年収を比較するときのチェック項目

| 見るポイント | なぜ重要か | 確認のコツ |

|---|---|---|

| 基本給と固定残業 | 見かけの年収が盛られやすい | 月給内訳と残業時間の前提を確認 |

| 評価制度 | 昇給の再現性が変わる | 評価項目と昇格条件を質問 |

| 資格手当の条件 | 支給要件がある場合がある | 登録要件と更新費用の扱いを確認 |

| 配置人数 | 負荷と学びが直結する | 主任者の人数と兼務状況を確認 |

年収・手当は「あなたの条件(経験・勤務地・役割)」で大きく変わります。最終的には、募集要項・面接・雇用契約書で必ず確認し、必要なら専門家(社労士など)に相談するのが安全です。税金や社会保険、手当の扱いも含めて、最終判断はあなたの状況に合わせて慎重に進めてください。

地域差の話もしておくと、都心部は求人の選択肢が多く、年収レンジも上がりやすい傾向があります。

ただ、全国展開している会社も多いので、地方都市でも安定して求人が出るケースは普通にあります。

地方で狙うなら、支店や事務センター、地域の貸金業者、不動産担保ローン会社あたりが候補になりやすいです。

「転居できるかどうか」も年収の上限を左右するので、ここはあなたの生活とセットで考えるのが現実的です。

未経験転職のポイント

未経験からでも入り口はあります。

ただ、コツは「いきなり高年収の夢」より、経験が積めるポジションを選ぶことです。

主任者の価値は、実務とセットで上がります。

資格だけで戦うより、資格+現場経験で勝つほうが圧倒的に安定します。

未経験転職でありがちな失敗は、「資格があるから何とかなる」と思って、業務理解が浅いまま飛び込んでしまうことです。

実際は、主任者資格があると、会社側の期待値が上がることがあります。

だからこそ、入社後の立ち上がりを早くする準備が大事です。

たとえば、貸金業の基本フロー(申込→審査→契約→貸付→返済→延滞対応)を頭に入れておくだけでも、吸収が速くなります。

未経験が勝ちやすい入り方

- 審査事務・オペレーション寄りで入ってルール運用に強くなる

- コールセンターでも苦情対応・運用改善に寄せて経験を作る

- 営業なら不動産担保や住宅ローン周辺など金融寄りの領域を狙う

書類や面接では、数字よりも「ルールを守る姿勢」が刺さります。

たとえば、前職が販売・接客でも、個人情報の取り扱い、クレーム対応、手順遵守の経験は評価されやすいです。

「マニュアル通りにやった」だけだと弱いので、「なぜそうする必要があるのか」を理解して動けることを伝えると強いです。

金融業界は、結果だけでなくプロセスも見られる世界だからです。

応募前に確認しておきたいのは、研修・OJTの厚さと、主任者に現場の改善を動かせる権限があるかです。「置くだけ」の会社だと、しんどくなりやすいです。面接では「配属後に最初に任される仕事」「教育担当の体制」「チェックや監査の流れ」を具体的に聞くと、職場の温度感が見えやすいです。

未経験の場合、最初の1年で「できること」を増やすのが勝ち筋です。

私はざっくり、最初の3か月で用語とフロー、半年で独り立ち、1年で改善提案ができる状態を目標にすると、成長が早いかなと思います。

特に、記録の取り方や説明の粒度など、地味な部分の精度が上がると、信頼が一気に増えます。

信頼が増えると、より難しい案件に触れられるようになります。

この循環を作れると、年収アップの交渉材料も増えていきます。

そして大事な注意点として、試験に合格しても登録できないケースがあります(欠格事由など)。

ここは後半でまとめますが、心配がある場合は、早めに公式情報を確認し、最終判断は専門家に相談するのが無難です。

「あとで知って詰む」が一番もったいないので、気になる人ほど先に潰しておきましょう。

貸金業務取扱主任者を活かせる仕事の戦略

ここからは「活かせる仕事を見つけた後、どう伸ばすか」です。

コンプライアンスや監査への寄せ方、フィンテック領域の将来性、宅建などとのダブルライセンス戦略、試験の組み立て方、そして年代別のキャリアパスまで、伸びしろの作り方を整理します。

コンプライアンスと監査

貸金業務取扱主任者は、現場の運用を理解している人ほど、コンプライアンスや内部監査で強くなります。

理由は単純で、ルールは「書いてある」だけでは守れないからです。

現場で何が起きるかを知っている人が、規程・研修・監査を現実に合わせて回せます。

ここができる人は、社内での存在感が一気に上がります。

コンプライアンスは「違反を起こさないための仕組み作り」です。

内部監査は「仕組みがちゃんと回っているかの点検」です。

似ているようで役割が違うので、どちらをやるかで求められる筋肉が変わります。

ただ、主任者の強みは、どちらに寄っても基礎が共通な点です。

貸金業法まわりの論点を理解していると、現場と管理部門の橋渡しができます。

この領域で評価されやすいスキル

- 業務フローを分解し違反リスクが出る地点を言語化できる

- 現場が守れる形に落とし込む(研修・マニュアル・チェックリスト)

- 監査対応で指摘される前に改善案を出せる

たとえば、書面交付の運用が現場でブレているなら、現場の忙しさを前提に「抜けにくい形」に作り直します。

単に「守れ」と言うだけだと、現場の反発が出ます。

だから、守れる設計に変えるのが腕の見せ所です。

この「設計できる人」は、会社にとってありがたい存在になります。

さらに上を狙うなら、内部統制(J-SOX)やAML/CFTのような周辺領域とセットで経験を積むと、年収レンジが上がりやすいです。

主任者資格は、そのベースとして効きます。

「貸金業法のプロ」だけで終わらず、「ガバナンス人材」に寄せられると強いです。

特に大手グループでは、管理部門の人材は横展開されるので、キャリアの幅が広がります。

コンプラ・監査は「嫌われ役」に見えることもありますが、実際は会社の信用を守る仕事です。現場の味方としてルールを整える視点を持てると、評価されやすいです。現場の負担を下げながらリスクを下げる提案ができる人は、どの会社でも重宝されやすいです。

転職のときは、「監査をやっていました」だけだと弱いです。

「何をどう変えて、事故確率をどう下げたか」を具体化すると、評価が上がります。

たとえば、チェック項目の削減で精度が上がった、研修内容を刷新して問い合わせが減った、みたいな話です。

数字が出せなくても、改善の筋道が語れれば十分戦えます。

フィンテックの将来性

最近は、アプリ完結の融資や後払い決済(BNPL)、融資型クラウドファンディングなど、金融サービスがどんどん“テック化”しています。

ここで主任者が効くのは、サービスが新しく見えても「お金の貸し借り」が絡むと、規制の論点が消えないからです。

つまり、プロダクトが変わっても、守るべきラインは残ります。

この「ライン」を引ける人が必要になります。

テック企業はスピードが速い分、ルールの抜けが出やすいです。

そこで、主任者の視点を持つ人が、プロダクト側に入って「法的に危ない動き」を早めに止められると、事業の安定性が上がります。

これは守りに見えて、実は攻めでもあります。

最初から安全な設計にしておくと、後から修正するコストが激減するからです。

フィンテックで活躍しやすいのは、法令を「文章のまま」理解する人より、法令を「仕様」に落とせる人です。

たとえば、利用規約、画面の表示文言、審査ロジック、通知のタイミングなど、具体の設計に反映する必要があります。

ここで「何がNGで、どこまでがOKか」を説明できる人は強いです。

エンジニアやマーケターと話す機会も増えるので、専門用語を噛み砕けるとさらに評価されやすいです。

フィンテック領域での強みは、法律を仕様に落とし込めることです。エンジニアや企画と会話できるように、ルールを噛み砕いて伝えられる人は希少です。特に、画面表示や同意取得の設計、問い合わせ導線の整備など、事故が起きやすいポイントを先回りして潰せると価値が出ます。

もう一つ、フィンテックで気をつけたいのは「グレーを踏みに行きやすい」ことです。

新サービスは前例が少ないので、解釈の余白が出ます。

そのときに、社内で止めるべきラインを持っていないと、後から大きな修正が必要になります。

だから、主任者のような規制産業の視点が生きます。

あなたが「守りの人」になりたいか、「守りを武器に前に進める人」になりたいかで、役割設計が変わるかなと思います。

金融法規は改正や運用の変化が起きます。正確な情報は必ず公式サイトや一次情報で確認し、判断に迷う場合は専門家へ相談してください。特に、利用者保護や表示の妥当性はトラブルに直結しやすいので、慎重に進めるのが安全です。

宅建とダブルライセンス

ダブルライセンスで相性がいいのは、やっぱり宅建です。

不動産購入と融資はセットなので、不動産担保ローンや買取再販などでは「物件の目利き」と「融資の論点」を同時に扱える人が強いです。

実務の現場だと、物件の評価と与信の評価を別々の人がやることも多いです。

そこを一気通貫で理解できると、判断が速くなります。

そして判断が速い人は、責任あるポジションに近づきやすいです。

宅建との組み合わせが刺さる典型は、不動産担保ローン会社です。

担保評価の考え方と、貸金業法上の運用が両方出てきます。

また、不動産ファンドやアセットマネジメント周辺でも、資金移動やスキームの中で貸付が絡むケースがあります。

こういう「金融と不動産の境界」で、複合資格が効いてきます。

組み合わせの考え方

| 組み合わせ | 相性 | 強くなりやすい領域 |

|---|---|---|

| 宅建 | 最高 | 不動産担保ローン、住宅ローン周辺、不動産金融 |

| 行政書士 | 良 | 許認可・契約書など、予防法務と相性 |

| FP | 良 | 家計相談、ローンの見直し、資金計画の提案 |

| 内部監査系(CIAなど) | 特化 | 監査・内部統制、ガバナンス人材 |

ここで言いたいのは、ダブルライセンスは「資格を増やすこと」が目的じゃないということです。

目的は、あなたの職域をつなげて、希少性を上げることです。

宅建×主任者は、まさに職域がつながりやすい組み合わせです。

逆に、職域がつながらない資格を増やすと、学習コストだけが増えてしまいます。

あなたの現職や狙う業界から逆算するのが一番確実です。

宅建を軸にキャリアを組むなら、宅建の「仕事の作り方」や市場の見方も押さえておくと強いです。

私はこのあたりを別で整理しているので、必要なら参考にしてみてください。

ダブルライセンスは「足し算」より、職域がつながる組み合わせが効きます。あなたの現職・目指す業界から逆算すると迷いにくいです。先に「狙う職種」を決めてから資格を選ぶと、遠回りしにくいです。

行政書士やFPが合う人もいます。

行政書士は許認可や契約実務で差別化しやすいです。

FPは相談業務や提案業務に寄せたときに活きます。

ただ、どれも「あなたがやりたい仕事の現場で使うかどうか」が答えになります。

資格は持っているだけでは価値が出にくいので、使う場所を決めてから増やすのが良いかなと思います。

試験難易度と合格率

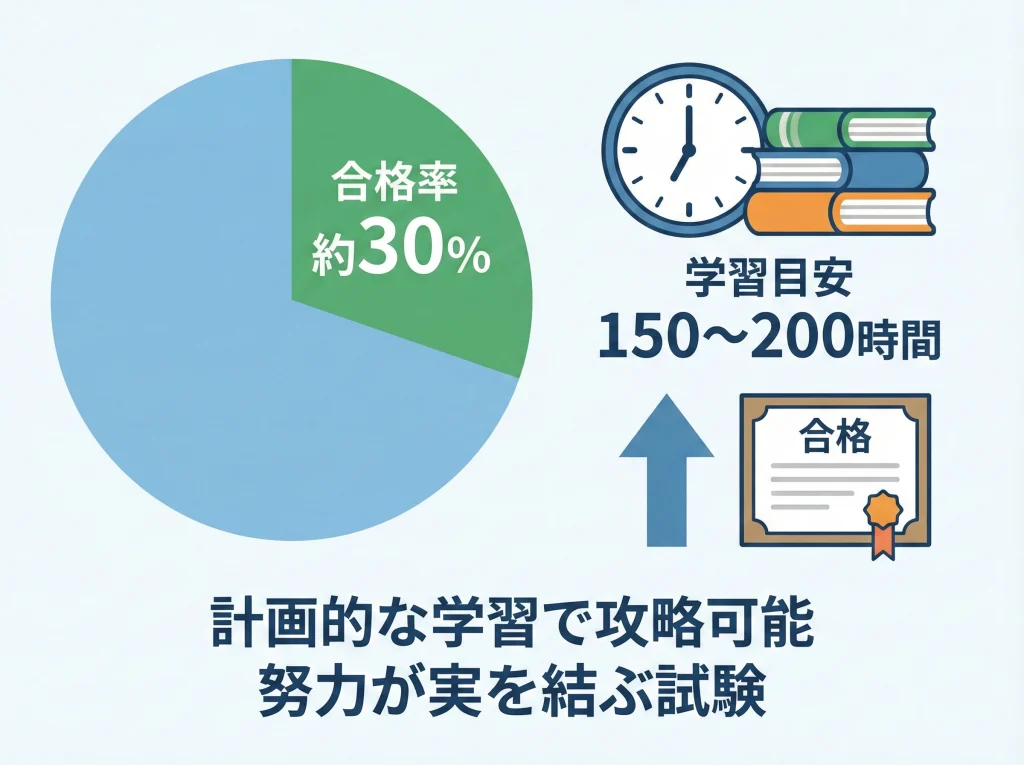

貸金業務取扱主任者試験は、合格率が30%前後で推移しやすく、油断すると落ちるタイプです。

逆に言えば、やることを絞って積み上げれば、独学でも十分射程に入ります。

宅建ほどの低合格率ではないにせよ、暗記だけで突っ切れるほど甘くはないです。

ルールの背景を理解しないと、ひっかけで落ちやすいからです。

出題は、貸金業法を軸に関連法令、実務(貸付・管理)、資金需要者の保護、財務会計の要素が絡みます。

私は勉強計画を作るとき、配点や頻出論点に合わせて「やる順番」を決めるのが一番大事だと思っています。

全部を均等にやろうとすると、時間が足りなくなりがちです。

特に初学者は、貸金業法の条文系で点が取りやすいので、ここを固めたほうが勝ちやすいです。

学習の組み立て方(ざっくり)

- 条文系(貸金業法)は禁止行為・書面交付・取り立て規制を優先して固める

- 与信まわりは総量規制と例外・除外の整理で混乱を減らす

- 過去問は同じ論点の出方を覚えるまで回す

勉強時間の目安は、初学者なら150〜200時間くらいをひとつの起点にすると計画が立てやすいです(これも個人差があります)。

働きながらなら、短期集中より「毎日少しでも触れる」ほうが安定します。

たとえば平日に30分、休日に2時間みたいな現実的な配分でも、積み上げれば到達できます。

大事なのは、過去問を「見たことある」で終わらせず、説明できる状態まで持っていくことです。

また、実務従事者向けに、講習修了で一部免除がある話も出てきます。

この制度は便利ですが、免除があるからと言って、免除範囲を捨てるのは危険です。

実務で問われるのは、結局そこだったりします。

試験合格がゴールではなく、仕事で使って評価されることがゴールなので、理解は深いほうが後で得します。

法令は改正があるので、教材はできるだけ最新版を使いましょう。試験日程・出題範囲・登録要件などの正確な情報は、必ず公式サイトで確認してください。学習方針の最終判断はあなたの状況に合わせて、無理のない計画で進めるのが安全です。

独学が不安な場合は、講座を使うのも手です。

ただ、講座の良し悪しは「続けられるか」で決まります。

あなたの生活リズムと相性が良いものを選ぶのが一番です。

焦って高い教材を買うより、過去問を回して弱点を潰すほうが伸びることも多いです。

キャリアパス

貸金業務取扱主任者は、資格単体でも評価されますが、強いのは「経験とセットにしたとき」です。

ここでは年代別に、現実的な伸ばし方を置いておきます。

あなたの年齢に関係なく使える考え方として、「次の職場で何を積み上げるか」を言語化できると、転職が強くなります。

逆に「なんとなく良さそう」で動くと、経験が分散してしまいます。

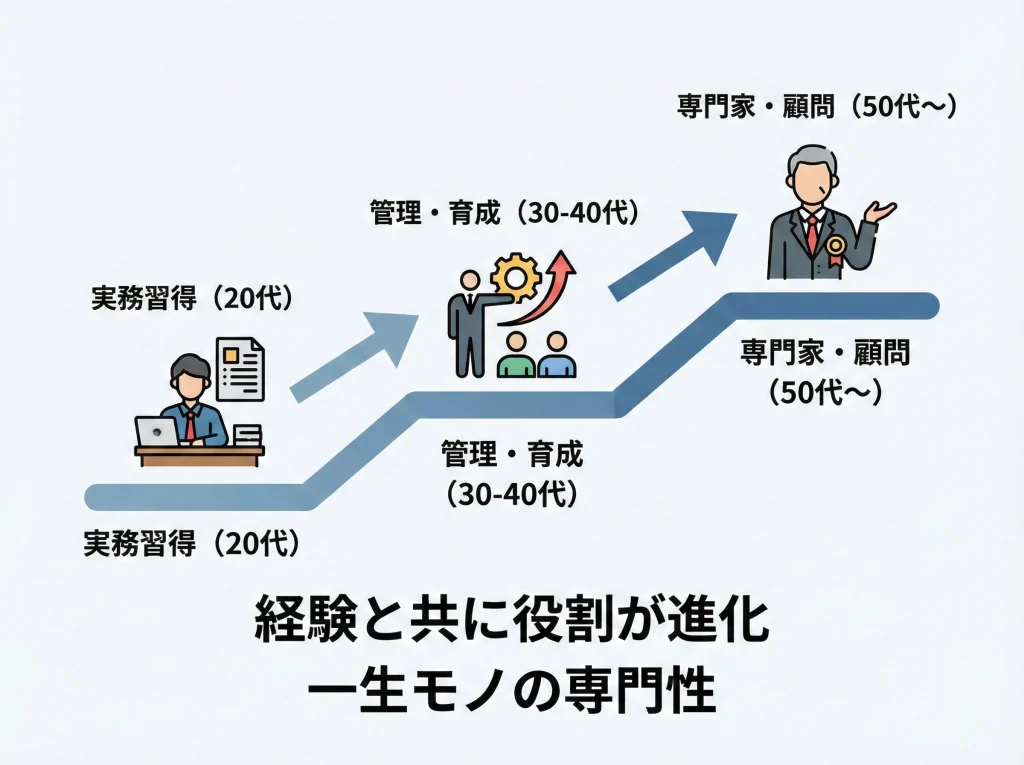

20代:入口を広げて、伸びる場所に入る

20代はポテンシャル採用が効きやすいので、未経験でも入れる求人を起点に、審査・債権管理・コンプラなどの実務を早めに経験しておくと、その後がラクです。

資格は「学習能力と本気度」のシグナルになります。

ここでのコツは、最初から完璧を狙わないことです。

まずは現場を理解して、2年目以降に「専門性」を決めるくらいでも十分間に合います。

30代・40代:経験の掛け算で年収を上げる

30代以降は、現場を回す力に加えて、育成・改善・仕組み作りが評価されやすいです。

審査の決裁、チーム運用、監査対応など「責任が乗る仕事」を取りにいくと、年収レンジが変わりやすいです。

この年代は、異業種からの転職でも勝ち筋があります。

営業経験やマネジメント経験がある人は、主任者資格が加わることで「金融の管理側」に寄せやすいからです。

50代・60代:再雇用や専門職ルートも現実的

配置要件がある資格は、シニア層でも需要が残りやすいです。

フルタイムだけでなく、週数回の嘱託・指導担当など、働き方の選択肢が出ることもあります。

この年代の強みは、現場感と判断力です。

若手が整えたルールが、現場でどう崩れるかを知っている人は重宝されやすいです。

セカンドキャリアの作り方は別テーマとしても重要なので、発想のヒントが欲しい人はこの考え方も参考になると思います。

キャリアを作るときは「年収」だけでなく、業務負担・責任範囲・継続性までセットで見ましょう。続く仕事が、結局いちばん強いです。あなたの生活と健康を壊す選択は、長期的には損になりやすいので、無理のない勝ち方を選ぶのが良いかなと思います。

欠格事由・登録の注意

もう一点だけ重要な話をすると、合格しても登録できない場合があります。

心身の状態、反社会的勢力との関係、過去の処分歴など、いわゆる欠格事由が定められています。

ここは個別事情で判断が変わるので、気になる場合は早めに公式情報を確認し、必要なら専門家へ相談してください。

特に転職や配置が絡むときは、「登録できない」が後から判明するとダメージが大きいです。

不安があるなら、先に確認してから動くのが安全です。

貸金業務取扱主任者を活かせる仕事まとめ

貸金業務取扱主任者を活かせる仕事は、消費者金融やクレジットカードだけでなく、コンプライアンス・監査、不動産金融、フィンテック領域まで広がっています。

根っこにあるのは、必置義務が生む安定需要と、法令遵守を回せる人材の希少性です。

この資格は、派手ではないですが、堅い強さがあります。

そして、堅い強さは不況局面でも生き残りやすいです。

あなたがやるべきことはシンプルで、行きたい業界(貸金・信販・不動産・テック)を決めて、そこで評価される経験を積むことです。

そのうえで、宅建やFPなど「職域がつながる資格」を組み合わせると、選択肢が一気に増えます。

資格を増やすより先に、どの現場で使うかを決めるのがコツです。

使う場所が決まると、学習も転職も迷いにくくなります。

迷ったら、まずは求人票で「どの業務に主任者が必要か」を読み解いてみてください。仕事内容が見えれば、あなたの次の一手(応募・異動・学習)が決まります。いきなり完璧な正解を探すより、「次に積む経験」を一つ決めるほうが前に進みやすいです。

最後に、試験日程・登録要件・欠格事由・法令の正確な解釈など、重要なところは必ず公式サイトで確認してください。

転職や契約条件の判断に迷う場合は、社労士・弁護士など専門家へ相談するのが安全です。

あなたにとって一番いい選択は、あなたの状況によって変わります。

だからこそ、一次情報を確認しながら、無理なく勝てるルートを選んでいきましょう。

管理人は宅地建物取引士・行政書士・社会保険労務士・中小企業診断士をはじめ10資格以上を保有し、10年にわたり社会保険労務士事務所として活動してきました。

現在は資格取得ノウハウや実務経験をもとにを執筆・監修し、受験生へ最新の学習法とキャリア情報を発信。

自身の体験をもとに“リアルで役立つ資格情報”をお届けします。

【資格取得歴】

2008年2月 簿記2級

2008年10月 販売士2級

2009年12月 宅建士

2010年11月 社会保険労務士

2011年1月 行政書士

2011年3月 FP2級

2011年12月 中小企業診断士

2012年7月 世界遺産検定1級

2013年4月 年金アドバイザー2級

2014年3月 特定社会保険労務士

【実務歴】

2012年10月中小企業診断士登録

2013年4月社会保険労務士開業

以後10年間社会保険労務士として活動し現在はWebサイト運営に専念