資格インデックス管理人のODAです。

中小企業診断士の1次試験免除は、うまく使えば学習時間をグッと圧縮できます。

ただ一方で、免除のデメリットを知らずに進めると、点数の稼ぎどころを失ったり、2次試験対策が薄くなったりして、遠回りになることもあります。

この記事では、科目合格との違い、免除対象資格一覧と対象科目、行政書士は対象外なのか、免除の有効期限はいつまでか、免除申請方法と必要書類、申請期間や受験票の確認ポイントまで、迷いやすいところをまとめて整理します。

さらに、応用情報で経営情報免除を使う判断や、養成課程で2次試験免除を狙うルートの実態も、戦略面から掘り下げます。

制度そのものはシンプルに見えるのに、合否に直結する落とし穴がいくつかあります。

だからこそ「自分の場合は免除すべきか、あえて受けるべきか」を判断できる状態まで、一緒に整理していきます。

記事のポイント

- 科目免除と科目合格の違いがクリアになる

- 免除対象資格一覧と対象科目を一発で確認できる

- 免除のメリットとデメリットを踏まえた判断軸が持てる

- 申請方法・期限・受験票確認まで実務で迷わない

※中小企業診断士通信講座については以下の記事も参考にしてみてください。

中小企業診断士の1次試験免除の基礎

まずは「免除」の仕組みを正しく整理します。

ここを曖昧にしたままだと、申請ミスや戦略ミスが起きやすいです。

制度の違い、対象資格、期限、手続きの順に押さえていきます。

科目免除と科目合格の違い

中小企業診断士の1次試験免除には、大きく分けて2種類あります。

名前が似ているので混ざりがちですが、ここを分けて理解できると一気にラクになります。

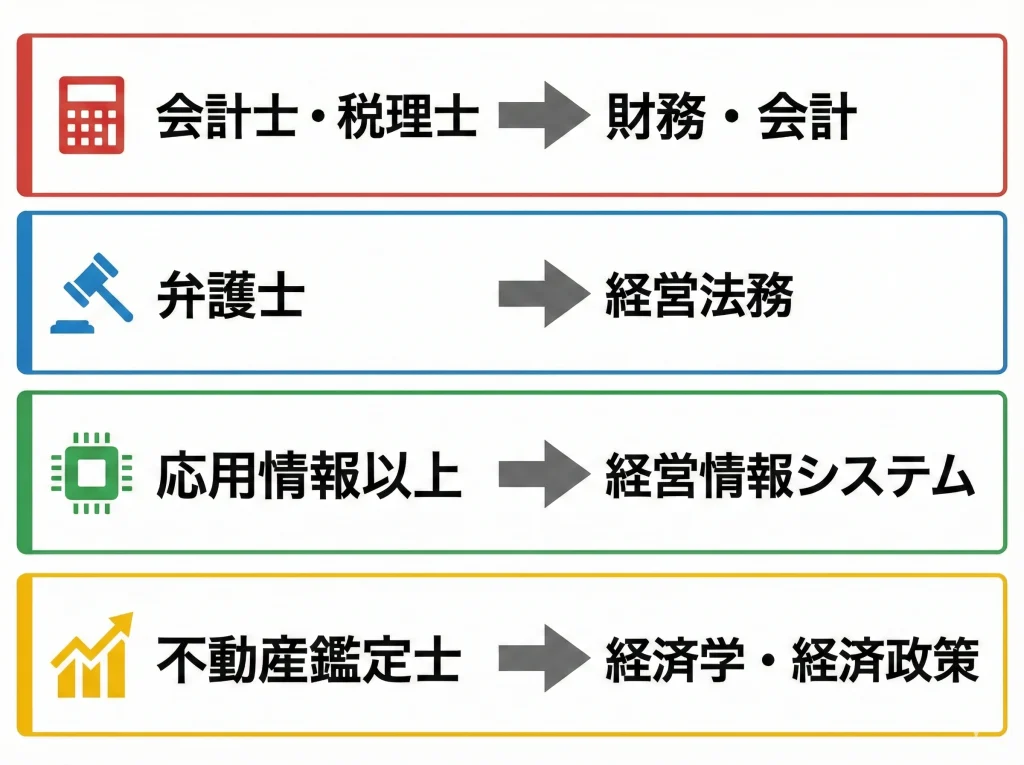

資格による科目免除

公認会計士や税理士、弁護士、応用情報技術者など、特定の資格を持っている人が申請して受験を免除される仕組みです。

基本的には資格を持っている限り使えるタイプで、制度としては「恒久的」寄りです(ただし要件や必要書類は年度で変わる可能性があります)。

ここで大事なのは、免除は「勝手に適用」されないことが多い点です。

資格を持っていても、出願時に免除を選択して、必要書類を出して、はじめて免除として扱われます。

つまり、免除は権利というより手続きまで含めて完成する選択肢なんですよ。

あと、免除できる科目は「なんとなく近いから」では決まりません。

免除対象資格一覧に載っているかどうかが全てです。

似た資格でも対象外のことは普通にあります。

科目合格による免除

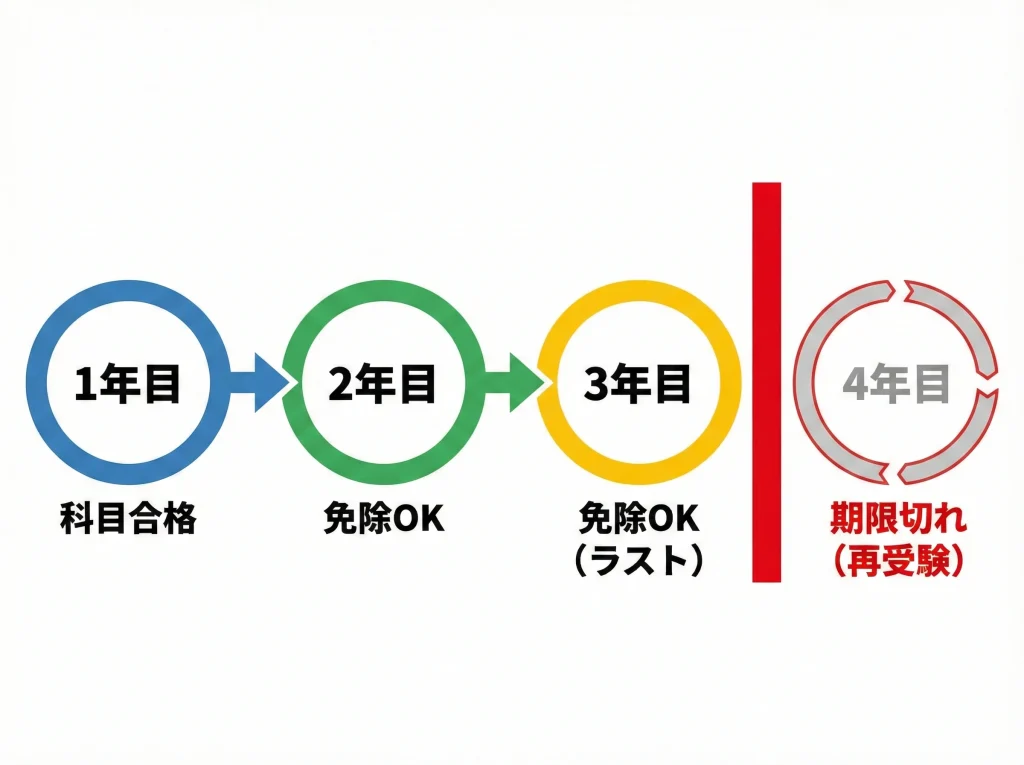

もう一つが、1次試験で科目ごとに60点以上を取ったときの科目合格です。

これは実績で得た免除で、有効期限があるのが特徴です。

多年度計画を立てやすい反面、残り科目の難化に振り回されることもあります。

科目合格の強みは、7科目を一気に仕上げなくてもいいことです。

仕事が忙しい人ほど「今年は3科目だけ強化して、残りは翌年に回す」みたいな設計ができます。

ただし、期限管理をミスると、最初に取った科目が消えて「復活」する可能性があります。

これは精神的にもきついので、最初からスケジュール設計に入れておくのがコツです。

どっちを使うべきかの考え方

ざっくり言うと、資格免除は「受験科目を減らすカード」、科目合格は「受験年数を分けるカード」です。

カードの効果が違うので、目的も変わります。

- 時間を削りたいなら資格免除が刺さりやすい

- 今年の完成度に自信がないなら科目合格で分割が現実的

- 2次まで見据えるなら、免除しても学習をやめない科目が出てくる

迷ったら、免除の根拠が「資格」なのか「過去の得点実績」なのかで切り分けると整理しやすいです。さらに一歩進めるなら「その科目を受けた場合に得点の貯金が作れるか」まで考えると、戦略がブレにくくなります。

免除対象資格一覧と対象科目

免除対象資格一覧と対象科目は、受験戦略の土台です。

特に検索で多いのは「簿記は?」「行政書士は?」「応用情報は?」あたりですね。

ここでは代表的なものを先に押さえます。

まず前提として、免除対象資格一覧は「永遠に固定」とは限りません。

制度の運用や対象区分が見直される可能性があるので、最終的には毎年の試験案内で確認してください。

そのうえで、受験者がよく当たる論点を中心に整理します。

| 保有資格の例 | 免除されやすい科目 | 注意点 |

|---|---|---|

| 公認会計士・税理士 | 財務・会計 | 高得点が狙えるなら、あえて受験する選択もあり |

| 弁護士・司法試験合格者 | 経営法務(場合により財務・会計も対象になり得る) | 年度の案内で要件を必ず確認 |

| 応用情報技術者以上(高度区分を含む) | 経営情報システム | 基本情報・ITパスポートは対象外になりやすい |

| 不動産鑑定士 | 経済学・経済政策 | 2次との直結度は高くないので免除メリットが出やすい |

| 大学で経済学を担当する教授等・経済学博士 | 経済学・経済政策 | 学部卒だけでは難しいケースが多い |

| 技術士(情報工学部門) | 経営情報システム | 登録状況など提出書類が求められることがある |

検索で多い「対象になる/ならない」論点

免除対象資格一覧と対象科目を調べる人が、ついでに気にするのがここです。

先に釘を刺しておくと、似た分野の資格でも免除対象外のケースは普通にあります。

- 日商簿記:知識は強い武器ですが、免除対象にならないケースが多い

- ITパスポート・基本情報:実務には役立つけど、免除は応用情報以上が条件になりやすい

- 行政書士:法律系でも経営法務が免除対象外になりやすい

よくある勘違いとして、日商簿記(1級・2級など)は免除対象にならないケースが多いです。免除を狙うなら「免除対象資格一覧」を必ず確認してから動くのが安全です。なお、免除できない場合でも、その知識が得点源になることは多いので「対象外=ムダ」ではないですよ。

免除対象を確認するときのコツ

私は「免除の話=制度の話」だと思っています。

だから、ネットのまとめ記事で済ませず、最後は一次情報で確認するのが鉄板です。

具体的には、試験案内の「他資格等保有による科目免除」の章を見て、該当資格の定義(合格者なのか登録者なのか、旧制度を含むのか)まで読む。

ここまでやると、誤解が激減します。

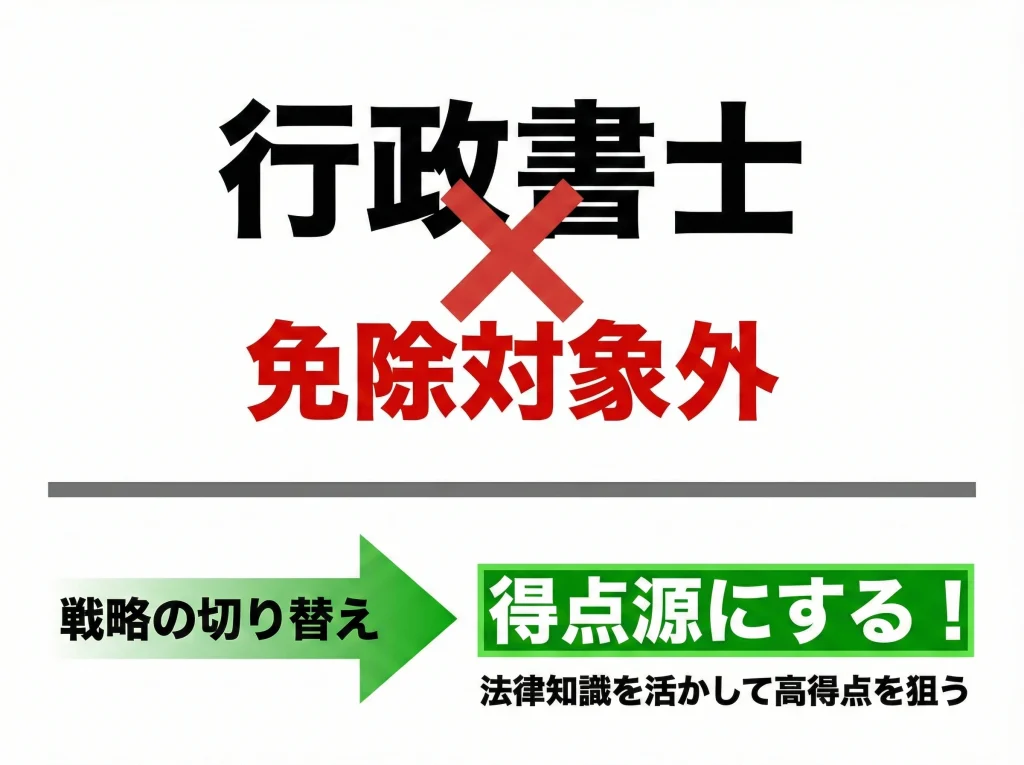

行政書士は免除対象外?

結論から言うと、行政書士は免除対象外です。

行政書士は法律系の学習経験があるので「経営法務が免除になりそう」と感じやすいのですが、制度上は別物として線が引かれています。

なぜ対象外になりやすいのか

中小企業診断士の経営法務は、条文知識だけでなく、知財や契約リスク、M&Aや紛争予防の観点など、経営の実務に寄せた出題が混ざります。

資格としての学習範囲が近くても、制度上の「免除」と一致するとは限りません。

行政書士の強みは、許認可や行政手続き、民法系の基礎など、実務で使うルールを「読み慣れている」ことです。

でも診断士の経営法務は、経営者の意思決定を前提に「この契約、危なくない?」「この知財、守れてる?」みたいな視点が問われます。

ここがズレると、知識はあるのに点が伸びない現象が起きます。

対象外でも勝ち筋はある

免除がなくても、行政書士の強みはあります。

民法・会社法の読み慣れは武器になるので、経営法務は「ゼロから暗記」より早く伸びやすいです。

ここは免除ではなく、得点源化で回収していくのが現実的かなと思います。

具体的には、診断士の経営法務で点が伸びる人は「条文の丸暗記」よりも、論点をパターンで捉えています。

例えば、会社法なら機関設計・株式・計算書類・組織再編の流れ、知財なら特許・商標・著作権の違いと実務上の使い分け。

行政書士の人は、このパターン化が得意なはずなので、過去問を回しながら「出題の型」を先に作ると早いです。

ついでに多い質問:司法書士や社労士は?

ここも似た話で、資格の方向性が近くても免除対象とは限りません。

だから「自分の資格が免除対象に載っているか」を起点に確認するのが最短です。

対象外だったら「じゃあ得点源にする」へ切り替える。

これが一番ムダが出ません。

免除の有効期限はいつまで

免除の有効期限はいつまでか、は超重要です。

ここを取り違えると、当日になって「受験が必要だった」みたいな事故が起きます。

資格による免除は基本的に期限が読みやすい

資格による免除は、原則として資格を保有している限り使えるイメージです。

ただし、提出書類の要件、対象資格区分、免除対象科目は年度で更新される可能性があるので、毎年の試験案内の確認は必須です。

特に注意したいのは、旧制度の区分や「合格者」と「登録者」の違いです。

例えば情報処理系でも、旧制度の呼称が混ざることがあります。

自分の資格がどの区分に当たるか、証書の名称が要件に合っているかまで確認しておくと安心です。

科目合格は有効期限がある

科目合格は有効期限があり、「合格した年度を含めて3年間」などの形で運用されることが一般的です。

期限が切れると、いわゆる「復活」で再受験が必要になります。

この「3年間」が地味にややこしいんですが、感覚としては「今年取った科目は、今年+次の2回の本試験で使える」と覚えるとラクです。

ただし、年度の取り扱いは必ず公式の案内で確認してください。

ここは受験者の人生を左右するので、断定しません。

| 免除の種類 | 根拠 | 期限の考え方 |

|---|---|---|

| 資格による科目免除 | 公的資格など | 資格保有が前提(年度の要件確認は必要) |

| 科目合格による免除 | 過去の得点実績 | 有効期限あり(期限切れで再受験) |

期限管理で失敗しないコツ

私がよくすすめるのは「最初に取った科目の期限から逆算して、最終年度に残る科目数を減らさない」設計です。

例えば、最後の年に1科目だけ残すと、その科目が難化したときに逃げ場がなくなります。

逆に2〜3科目残っていれば、平均点の設計ができます。

科目合格は便利ですが、残り科目が少ないほど「爆弾科目」に振り回されやすくなります。期限だけでなく、残り科目数のリスクもセットで管理すると失敗が減ります。

免除申請方法と必要書類

免除申請方法と必要書類は、やること自体はシンプルです。

ただし、期限を過ぎるとアウトになりやすいので、ここだけは丁寧にいきましょう。

申請の基本フロー

- 受験申込の画面で、免除したい科目と根拠(資格・科目合格)を選ぶ

- 資格免除の場合は、合格証書や登録証などのコピー提出が求められることがある

- 科目合格の場合は、過去の受験情報の入力が必要になることがある

- 申込完了後、受験票で免除が反映されているか確認する

やりがちなミス:入力は合ってるのに書類が足りない

ネット申込だと、選択項目をポチポチ進めるので「申請した気になる」んですが、書類提出が別扱いのことがあります。

ここで提出が間に合わないと、免除が無効になる可能性が出てきます。

だから私は、申込を始める前に「必要書類の準備」を先に終わらせる派です。

| 免除の根拠 | 用意しがちなもの | 注意点 |

|---|---|---|

| 資格による免除 | 合格証書の写し/登録証の写し | 旧制度区分や名称の一致を確認 |

| 科目合格による免除 | 過去の受験番号/合格証書番号など | 免除申請しない欠席は0点扱いになる可能性 |

| 氏名変更がある場合 | 戸籍抄本等の追加書類 | 提出要否は年度の案内で要確認 |

必要書類で詰まりやすいポイント

資格免除で多いのが「合格証書が見当たらない」パターンです。

再発行の手続きは時間がかかることもあるので、早めに手元確認をおすすめします。

また、結婚などで証明書の氏名が変わっている場合、追加書類が必要になる可能性があります。

ここも年度の案内で要件を確認してください。

提出形式(コピーでOKか、原本が必要か、提出先はどこか)も年度で変わることがあります。

スキャンするなら、文字が潰れていないか、資格名と氏名が読めるか、余白が切れていないかもチェックしておくと安心です。

申請手順や提出物の指定は年度で更新されることがあります。迷ったら、まず公式の試験案内を確認し、それでも不安なら試験実施機関へ問い合わせるのが安全です。最終的な判断は、必ず一次情報に寄せてください。

申請期間と受験票の確認

申請期間と受験票の確認は、免除を使う人ほど重要です。

というのも、免除は「持っているだけ」では反映されず、申請して初めて成立するケースが多いからです。

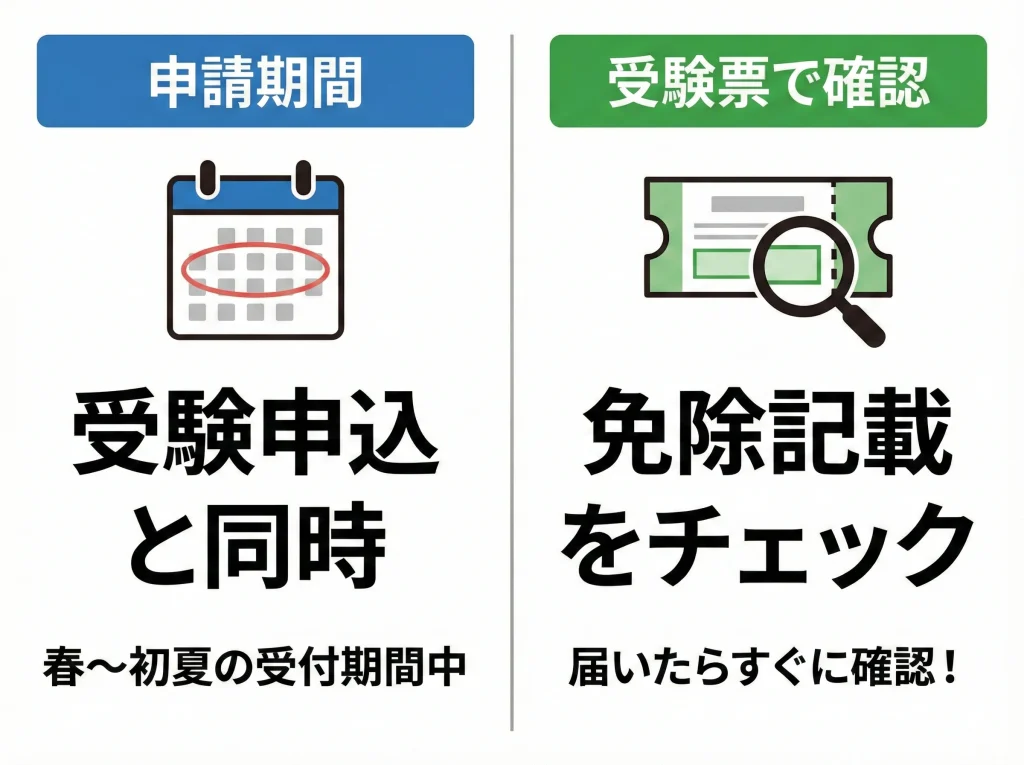

申請期間は受験申込とセットで動く

免除申請は、受験申込と同じ期間にまとめて行うのが基本です。

時期は例年、春〜初夏に動くことが多いです。

細かい日程は年度によって変わるので、必ず最新の案内で確認してください。

ここは一次情報に寄せておきます。

試験の申込受付期間や免除申請の扱いは、試験案内に明記されています。

申請前に必ず確認してください。

受験票で最終チェック

申請が通っているかどうかは、受験票の記載で確認します。

免除になっているはずの科目が受験扱いになっていたら、早めに問い合わせた方がいいです。

気づくのが当日だと取り返しがつきません。

チェックのコツは「免除科目の表記」だけじゃなく、「受験科目の数」も見ることです。

申請した科目が抜けていれば当然OKですが、逆に受験科目の並びに混ざっていたら要注意。

ここで気づけると、リカバリーできる可能性が残ります。

申請後に「やっぱり受験したい」「やっぱり免除したい」と思っても、変更できないことがあります。入力確定の前に、免除の戦略判断まで済ませておくのがコツです。迷うなら、まず点数シミュレーションをして「免除で平均60を超えられるか」を確認してから確定するとブレにくいです。

中小企業診断士の1次試験免除活用術

ここからは「制度を知った上で、どう使うか」です。

免除は便利ですが、使い方次第で合否に影響します。

メリット・デメリットから判断基準、2次とのつながり、養成課程ルートまでまとめます。

免除のメリットとデメリット

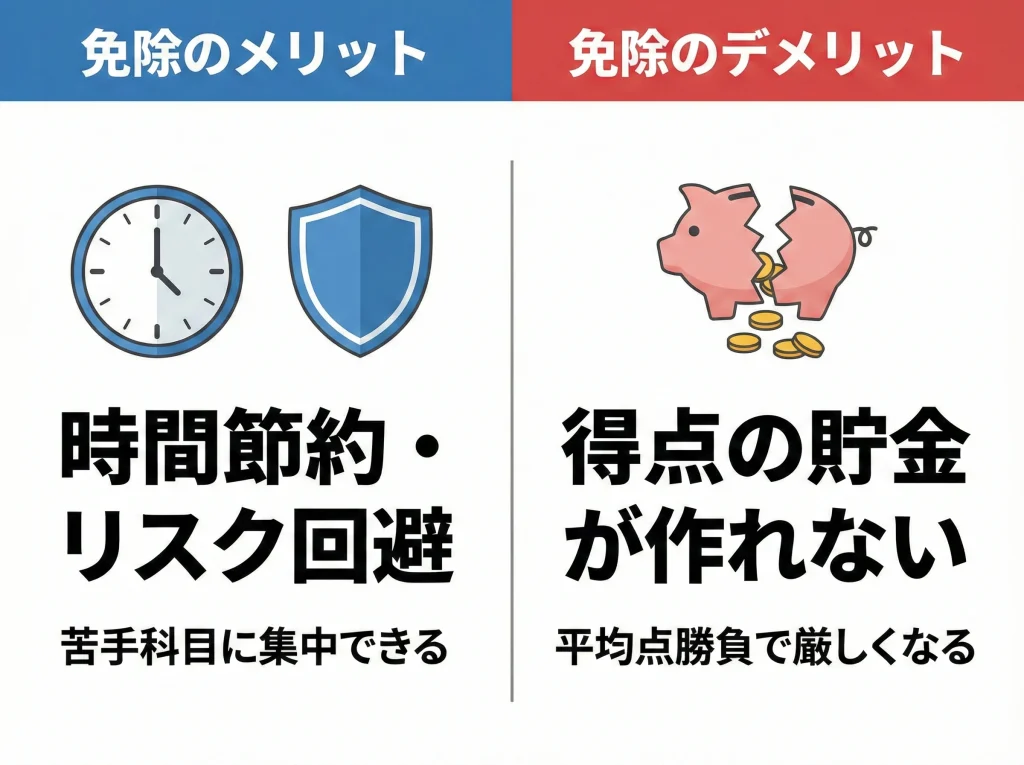

免除のメリットとデメリットは、ざっくり言うと「時間の節約」対「点数戦略の不利・2次への影響」です。

人によってどちらが重いかが変わります。

メリット:学習コストとリスクを下げられる

- 学習範囲が減るので、苦手科目に集中できる

- 科目の難化(いわゆる爆弾科目)の影響を受けにくくなる

- 足切りリスクを減らせる

特に社会人は、学習時間そのものが限られます。

だから「得意な分野はすでに資格で証明できている」なら、その時間を企業経営理論や運営管理など、2次にも効く科目に回した方が合理的なケースは多いです。

免除の本質は、勉強量を減らすというより勉強資源の再配分なんですよ。

デメリット:高得点の取りこぼしが起きる

免除すると、その科目が合否計算の対象外になるため、得意科目で80点〜90点を取って他科目を支える「貯金」が作れなくなります。

これが意外と効きます。

診断士の1次は「総得点の平均」で見る発想が強いので、得意科目がある人ほど貯金が強烈です。

逆に免除で科目数が減ると、残り科目だけで平均を作らないといけない。

ここが、免除が必ずしも「楽」ではない理由です。

| 例 | 得意科目 | 苦手科目 | 結果のイメージ |

|---|---|---|---|

| 免除なし | 90点で貯金 | 45点でも平均で救われる可能性 | 全体で60を作れる |

| 免除あり | 得意科目が計算外 | 45点がそのまま響く | 平均が届かない可能性 |

免除は「楽になる」だけじゃなく、「得点戦略が変わる」ものです。特に得意科目がある人ほど、デメリットを先に理解しておくのが大事です。迷ったら、免除した場合としない場合で、平均点がどう動くかを紙に書くだけでも判断しやすくなります。

心理面のメリット・デメリットもある

数字だけじゃなく、心理面もあります。

免除で科目が減ると「やるべき範囲」が明確になるので、メンタルが安定しやすい。

一方で、残り科目が少なくなるほど「この科目で落ちたら終わり」が強くなって、プレッシャーが増すこともあります。

あなたがどっちのタイプかで、免除の向き不向きは変わりますよ。

免除しないほうがいい判断

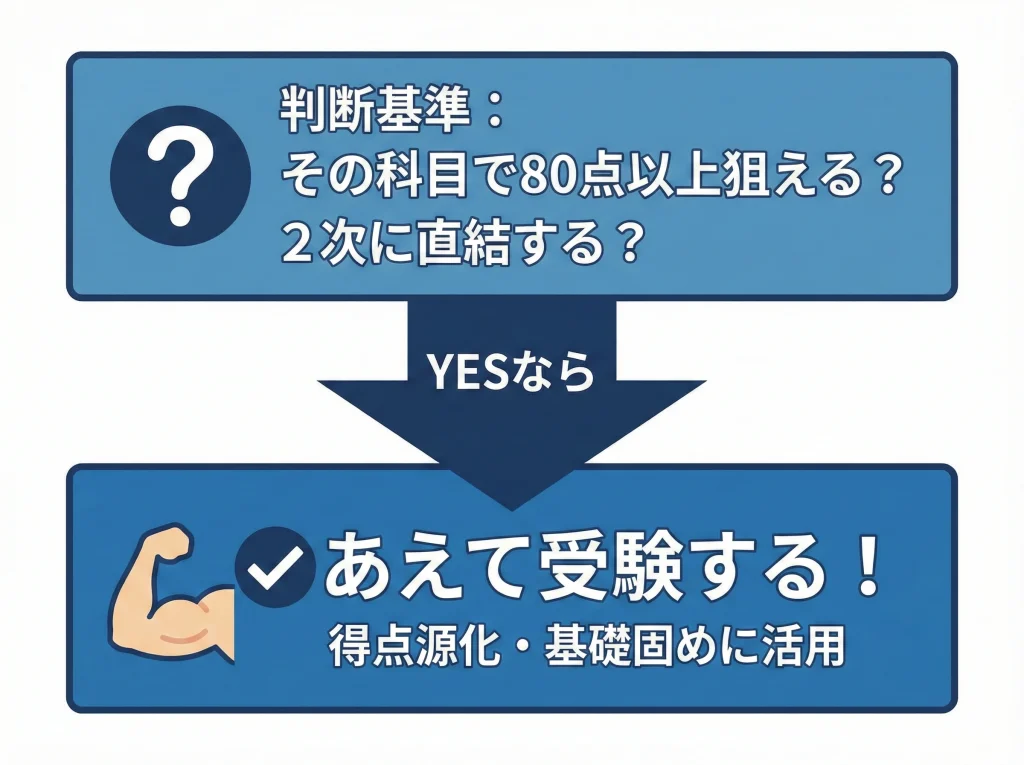

免除しないほうがいい判断は、シンプルに言うと「その科目で安定して高得点が取れるか」と「2次に直結するか」です。

高得点が狙えるなら、あえて受験が強い

たとえば会計系の人が財務・会計で90点近くを狙えるなら、それは超強力な貯金です。

免除してしまうと、残り科目だけで平均60点を超える必要が出て、難易度が上がることがあります。

ここでの「高得点が狙える」は、気合いの話じゃなくて再現性の話です。

過去問を2〜3年分解いてみて、安定して80点以上に乗るなら、受験する価値が出やすい。

逆に60点前後でブレるなら、免除でリスクを消すのも合理的です。

| 判断ポイント | 免除が向く | 受験が向く |

|---|---|---|

| 得点の安定感 | 60点がギリギリ、年でブレる | 80点以上が狙える |

| 足切りの怖さ | 事故が怖い | 安定して40点未満を回避できる |

| 2次との直結 | 直結度が低い | 直結度が高い |

2次に直結する科目は「免除しても勉強はする」

ここ、かなり大事です。

免除する・しないは「受験するかどうか」ですが、2次に直結する科目は、免除しても勉強をやめない方がいいです。

具体的には、企業経営理論・運営管理・財務会計あたりは、2次の事例で土台になります。

免除でショートカットできた時間を、2次の基礎固めに回す。

これが一番強い使い方です。

科目合格を使った多年度戦略を考えているなら、計画の立て方も重要です。あわせて「中小企業診断士の1.5年計画|科目合格で確実に」も参考にしてみてください。期限管理と科目の残し方の考え方が整理しやすくなります。

迷ったときの一言アドバイス

免除の判断で迷う人は「勉強量」だけで決めがちなんですが、私は「得点の再現性」で決めるのが好きです。

再現性が高い科目は受けて貯金、再現性が低い科目は免除でリスクカット。

これだけでも判断がかなりラクになりますよ。

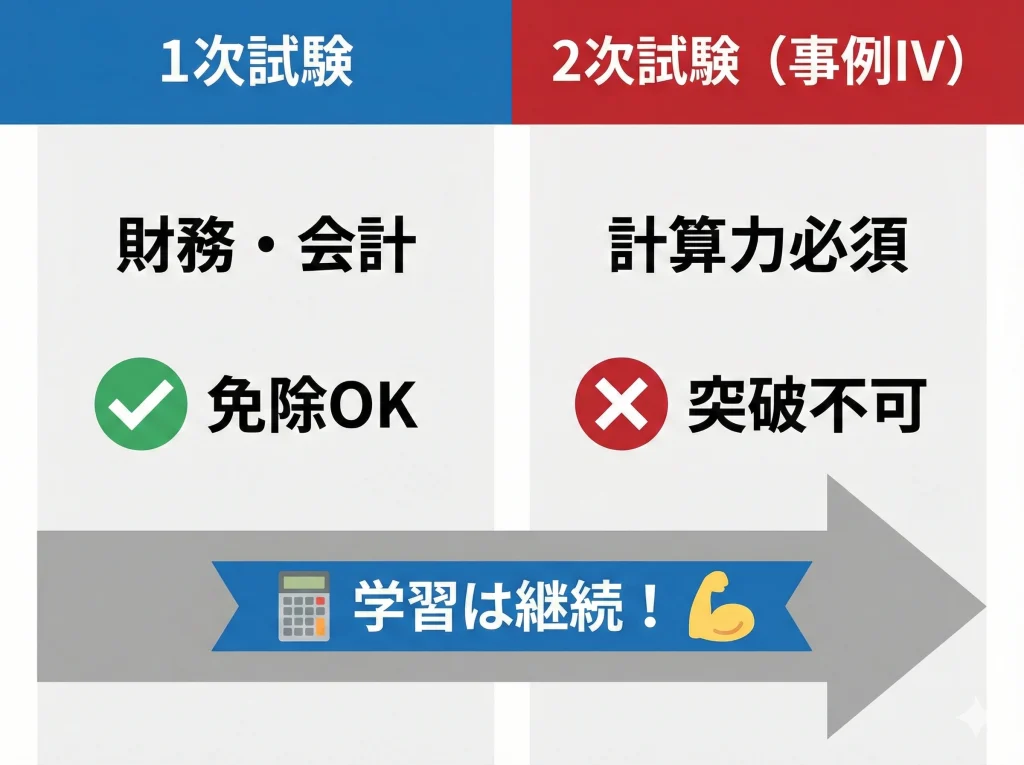

財務会計免除と2次事例IV対策

財務会計免除と2次事例IV対策は、免除検討者の中でも特に重要です。

2次試験の事例IVは財務・会計が中心なので、1次の勉強がそのまま土台になります。

免除しても、2次のために勉強は必要

免除できる立場でも、2次を目指すなら財務の計算トレーニングは避けて通れません。

CVP分析や投資意思決定、キャッシュフローなどは、知識だけでなく「手が動く」状態が必要です。

ここで起きやすいのが「免除したから財務は後回しでいいや」という判断ミスです。

後回しにすると、2次の直前期に事例IVが重くのしかかります。

事例IVは、知識を理解するだけじゃなく、時間内に処理できるスピードが必要なので、短期で仕上げづらいんですよ。

1次の財務を使った事例IVの地ならし

私は、1次財務の学習は「事例IVの準備運動」だと思っています。

具体的には、以下のように繋げるとムダが出ません。

- 1次で財務諸表の読み方と基本指標を固める

- CVP分析とNPVの型を覚えて、計算手順を固定する

- 2次に入ったら、80分で「解ける問題を取り切る」訓練に移行する

難問に突っ込むより、ミスが減る設計のほうが合格に近いです。

計算の手順を固定して、同じところでミスしない。

これが事例IVで一番効きます。

会計系の人は「あえて受験」がハマりやすい

公認会計士・税理士など会計が強い人は、1次の財務・会計を得点源にして貯金を作れる可能性があります。

免除の方が楽に見えても、合格確率で見ると受験が有利になることもあります。

ただし、ここも人によります。

実務で会計に触れていても、試験の計算スピードが落ちていることは普通にあります。

だから、判断の前に過去問を1年分だけでも解いてみるのがいいです。

そこで「80点超が見える」なら受験、「60点前後でブレる」なら免除+事例IVの基礎訓練、みたいに割り切れます。

事例IVは、難問を追いかけるより、頻出論点を落とさない設計のほうが伸びやすいです。詳しい学習の組み立ては「中小企業診断士2次試験の勉強時間|200〜350時間の作り方」も合わせてどうぞ。短期で仕上げるときの優先順位が作りやすくなります。

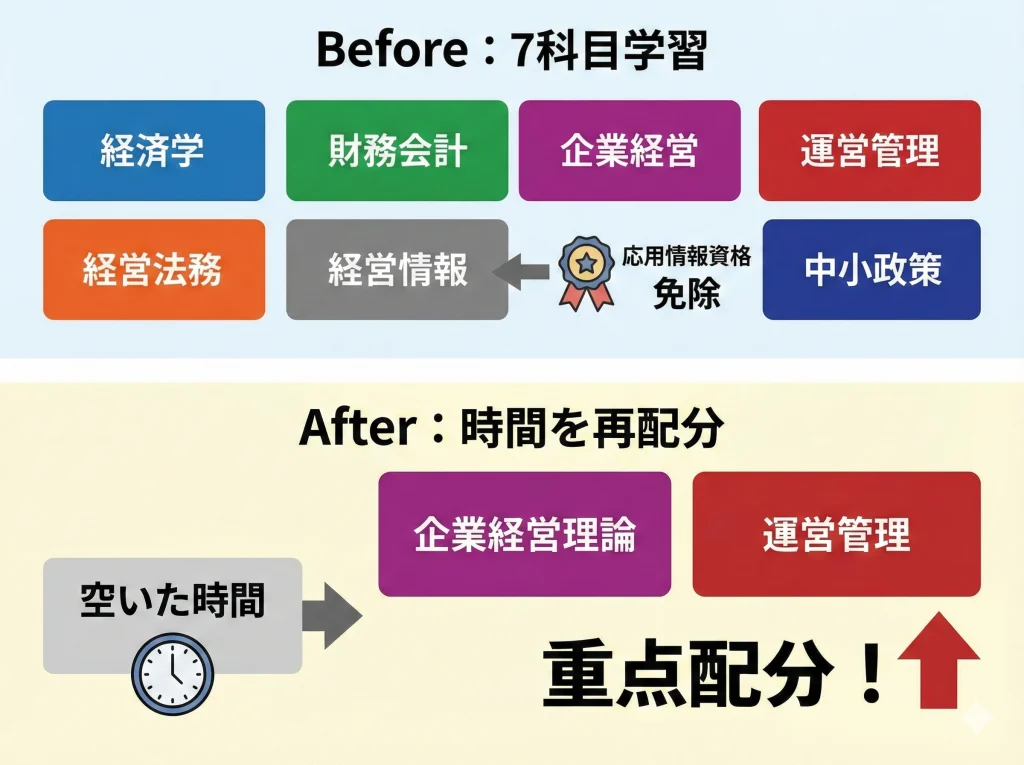

応用情報で経営情報免除

応用情報で経営情報免除ができるのは、IT系の人にとってかなり大きいです。

経営情報システムは暗記色も強いので、得意な人でも「時間を取られる」科目になりがちです。

対象になりやすい区分

一般的には、応用情報技術者以上(高度区分含む)が免除対象になりやすいです。

反対に、基本情報技術者やITパスポートは対象外になりやすいので注意してください。

ただ、ここも「なりやすい」で止めておきます。

あなたの合格区分や合格年度、旧制度の名称で扱いが変わる可能性があるので、最終確認は試験案内でお願いします。

免除は制度なので、ここは自己判断しない方が安全です。

免除したときに残しておくべき知識

2次試験で経営情報システムが直球で問われる場面は多くないですが、事例IIIでシステム投資や生産管理の話が出たときに、背景理解として効くことがあります。

免除するなら、丸暗記の細かい用語よりも「経営っぽい論点」を残すとコスパがいいです。

- 情報セキュリティの基本(脅威・対策・管理の考え方)

- データベースと業務プロセスの関係(整合性・可用性の感覚)

- プロジェクト管理(WBS、クリティカルパス、品質管理の考え)

- IT投資の評価(費用対効果、導入目的、運用設計)

このへんは暗記というより「言葉の意味がわかる」状態にしておくだけで、2次の読解がラクになります。

免除で浮いた時間のおすすめ配分

免除で捻出できた時間は、企業経営理論や運営管理に回すのが王道です。

理由はシンプルで、2次の事例I〜IIIの読み方に直結しやすいから。

ITが強い人ほど、経営の言葉(組織・マーケ・現場管理)を入れると答案が一段上がります。

免除の対象や必要書類は年度で変わる可能性があります。最終的には公式の試験案内で、対象区分と申請要件を確認してください。免除が通らなかった場合でも、経営情報システムは短期で得点しやすい科目なので、切り替えれば十分戦えます。

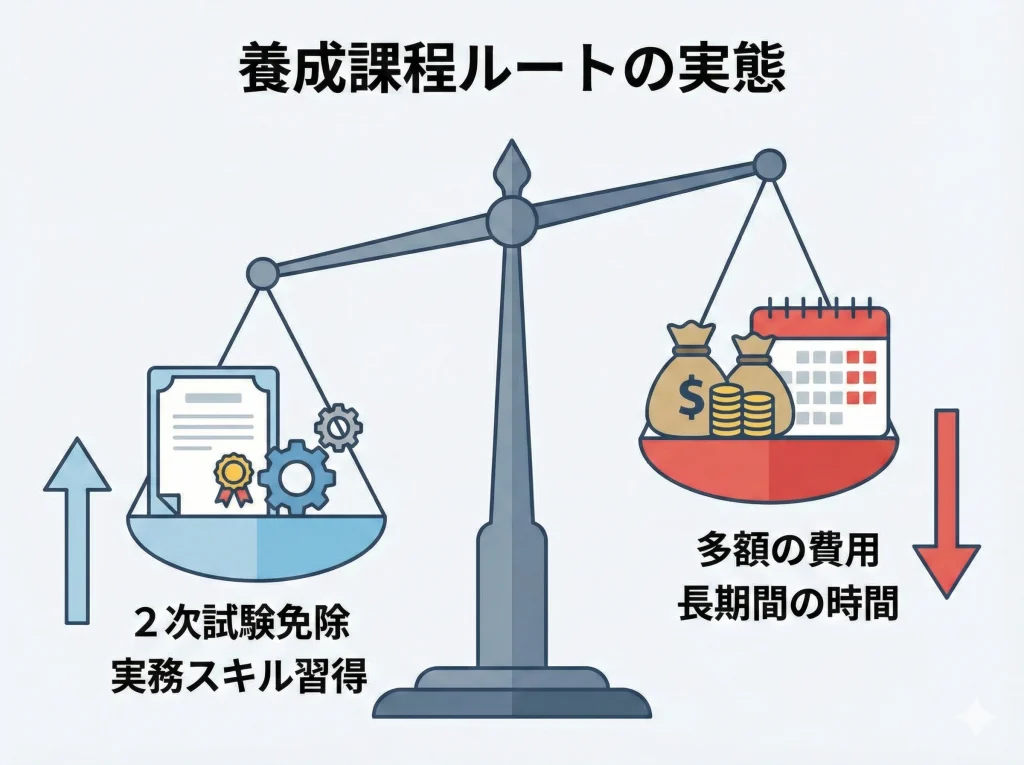

養成課程で2次試験免除の実態

養成課程で2次試験免除を狙うルートは、仕事と両立しながら確実性を上げたい人に刺さることがあります。

ただし、向き不向きがハッキリ出ます。

大前提:1次試験は免除されにくい

養成課程は、2次試験や実務補習の免除につながる一方で、1次試験を飛ばせるわけではないケースが一般的です。

だからこそ、1次試験免除(科目免除・科目合格)を使って1次を突破し、次に養成課程へ、という流れが現実的になります。

ここでのポイントは「1次をどう突破するか」で、その後の選択肢が増えることです。

1次で消耗しすぎると、養成課程の準備(時間・資金・家族や仕事の調整)が間に合わないことがあります。

だから、養成課程を視野に入れている人ほど、1次は免除制度を含めて合理化した方がいいです。

養成課程の良いところと、覚悟が必要なところ

良いところは、試験の一発勝負と違って、課程の中で課題や実習を積み上げていける点です。

裏を返すと、課題提出や実習の負荷が現実にのしかかります。

「勉強できたらやる」ではなく「やらないと進まない」設計なので、忙しい人には逆に向いていることもあります。

一方で、試験より楽、という意味ではないです。

むしろ時間を継続的に確保する必要があります。

仕事の繁忙期とぶつかるとかなり厳しいので、生活全体の設計が必要になります。

費用と時間は大きい

養成課程は、期間が半年〜2年程度になったり、費用が数十万〜数百万円規模になったりすることがあります。

これはあくまで一般的な目安で、コースや実施機関で大きく変わります。

家計や勤務状況への影響が大きいので、最終判断は必ず公式情報と募集要項を確認し、必要なら専門家や勤務先とも相談してください。

「確実性」を買う選択なので、あなたの状況に合うなら強いです。

でも、合わない人が無理に選ぶと、途中で負担が大きくなってしまいます。

ここは勢いより、現実チェックが勝ちます。

養成課程の選び方や考え方は、別記事で詳しくまとめています。「中小企業診断士の2次試験免除|養成課程の選び方」も参考になります。課程の中身や意思決定の軸が作りやすくなります。

中小企業診断士の1次試験免除まとめ

中小企業診断士の1次試験免除は、ただ使えば得という話ではなく、得点戦略と2次へのつながりまで含めた判断が大事です。

最後に、私のおすすめのチェック順を置いておきます。

まずは「免除できるか」を一次情報で確定させる

免除の話で一番危ないのは、ネットの情報だけで「自分はいける」と思い込むことです。

免除対象資格一覧に載っているか、載っている場合でも「合格者」なのか「登録者」なのか、旧制度区分を含むのか。

ここまで見て、はじめて免除戦略が組めます。

次に「免除した場合の点数設計」をする

免除は科目が減るので、一見ラクです。

でも、得意科目の貯金が消える可能性があります。

だから、免除する科目が得点源になり得る人ほど、免除の前にシミュレーションしてほしいです。

紙でいいので、免除した場合の平均点がどうなるか、残り科目で60を作れるか、ざっくり計算してみてください。

2次に直結する科目は「受験するか」と「学習するか」を分ける

免除できても、2次のために勉強する科目はあります。

特に財務会計は、免除しても学習ゼロにすると2次で苦しくなることが多いです。

逆に経営情報システムのように、直結度が比較的低い科目は、免除メリットが出やすい。

ここを分けて考えると、免除の使い方が一段上手くなります。

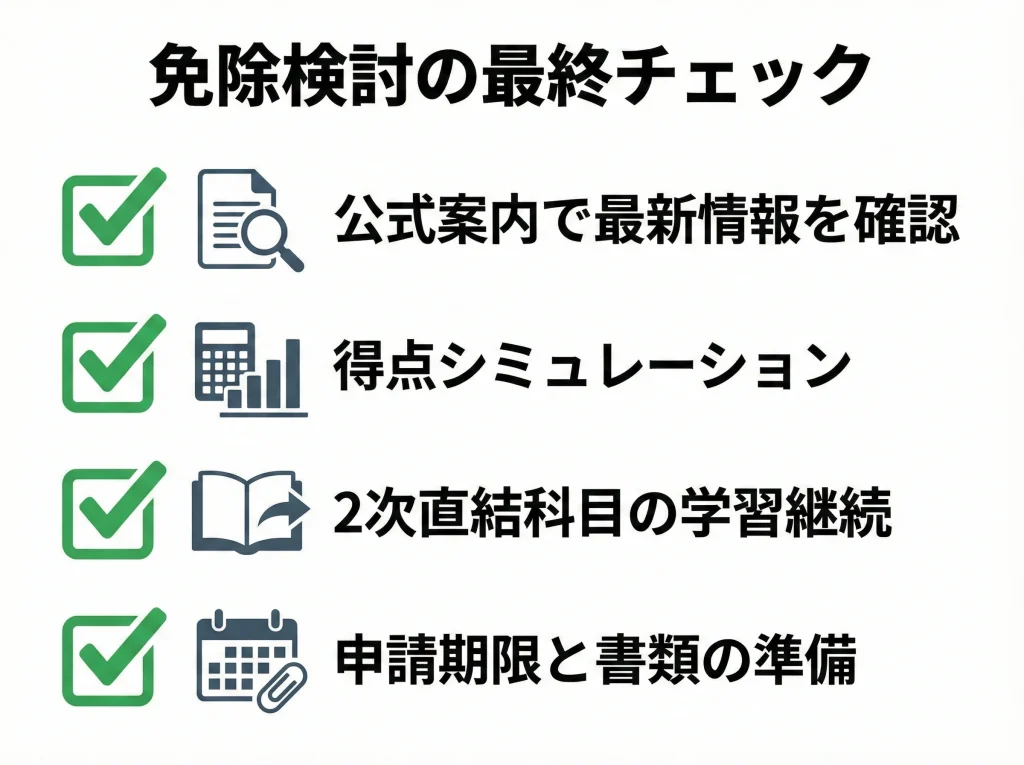

免除を決める前のチェックリスト

・免除対象資格一覧と対象科目を年度の公式案内で確認する

・その科目が得点源になるか(80点以上が狙えるか)を見積もる

・2次に直結する科目かどうかを確認する(直結なら学習は継続)

・申請期間と必要書類を先に揃え、受験票で反映を必ず確認する

制度や日程、提出物は年度で変わる可能性があります。

最終的な判断は、必ず公式サイトの試験案内を確認し、不安がある場合は試験実施機関への問い合わせや専門家への相談も検討してみてください。

管理人は宅地建物取引士・行政書士・社会保険労務士・中小企業診断士をはじめ10資格以上を保有し、10年にわたり社会保険労務士事務所として活動してきました。

現在は資格取得ノウハウや実務経験をもとにを執筆・監修し、受験生へ最新の学習法とキャリア情報を発信。

自身の体験をもとに“リアルで役立つ資格情報”をお届けします。

【資格取得歴】

2008年2月 簿記2級

2008年10月 販売士2級

2009年12月 宅建士

2010年11月 社会保険労務士

2011年1月 行政書士

2011年3月 FP2級

2011年12月 中小企業診断士

2012年7月 世界遺産検定1級

2013年4月 年金アドバイザー2級

2014年3月 特定社会保険労務士

【実務歴】

2012年10月中小企業診断士登録

2013年4月社会保険労務士開業

以後10年間社会保険労務士として活動し現在はWebサイト運営に専念